L同学

L同学

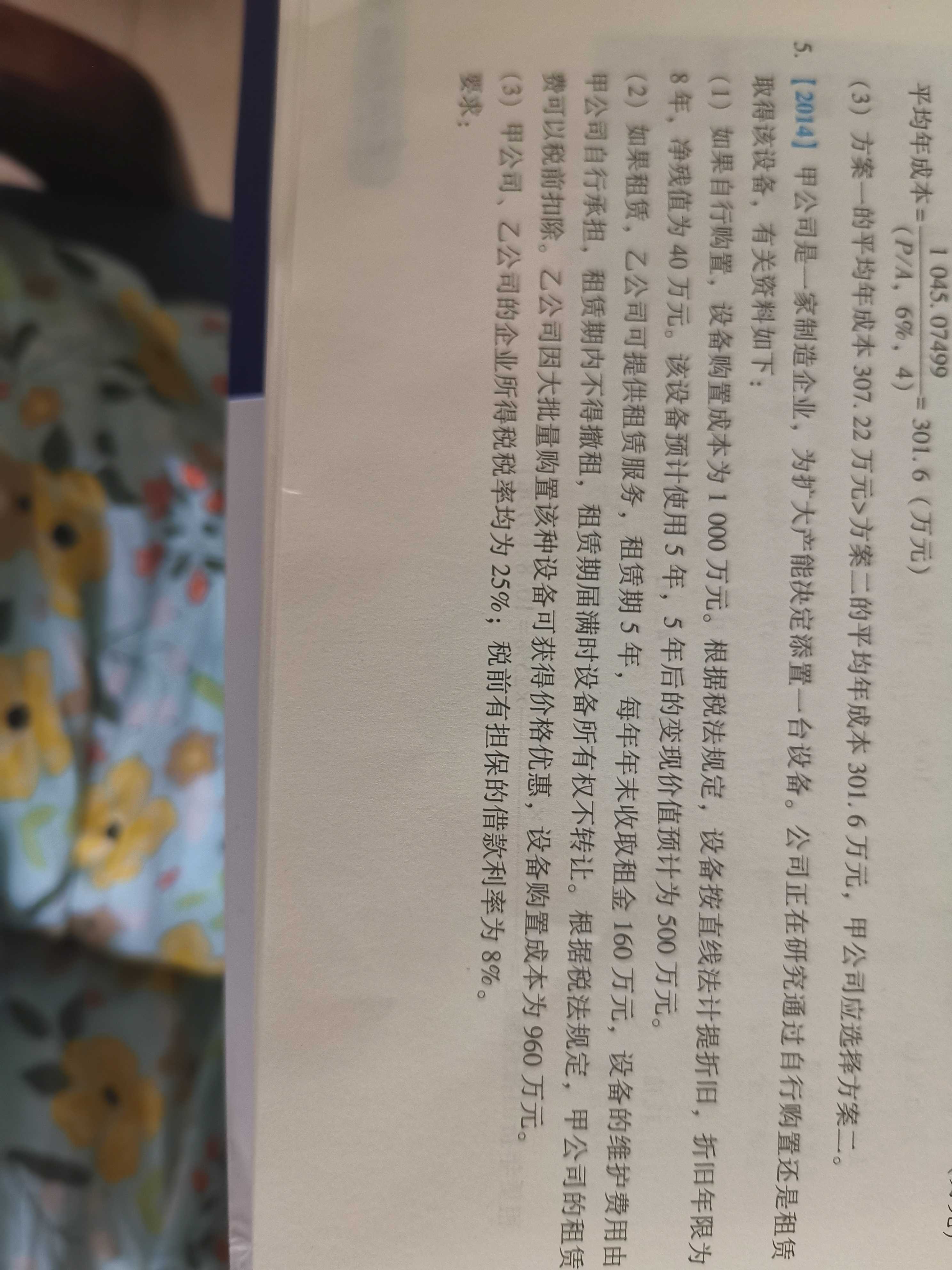

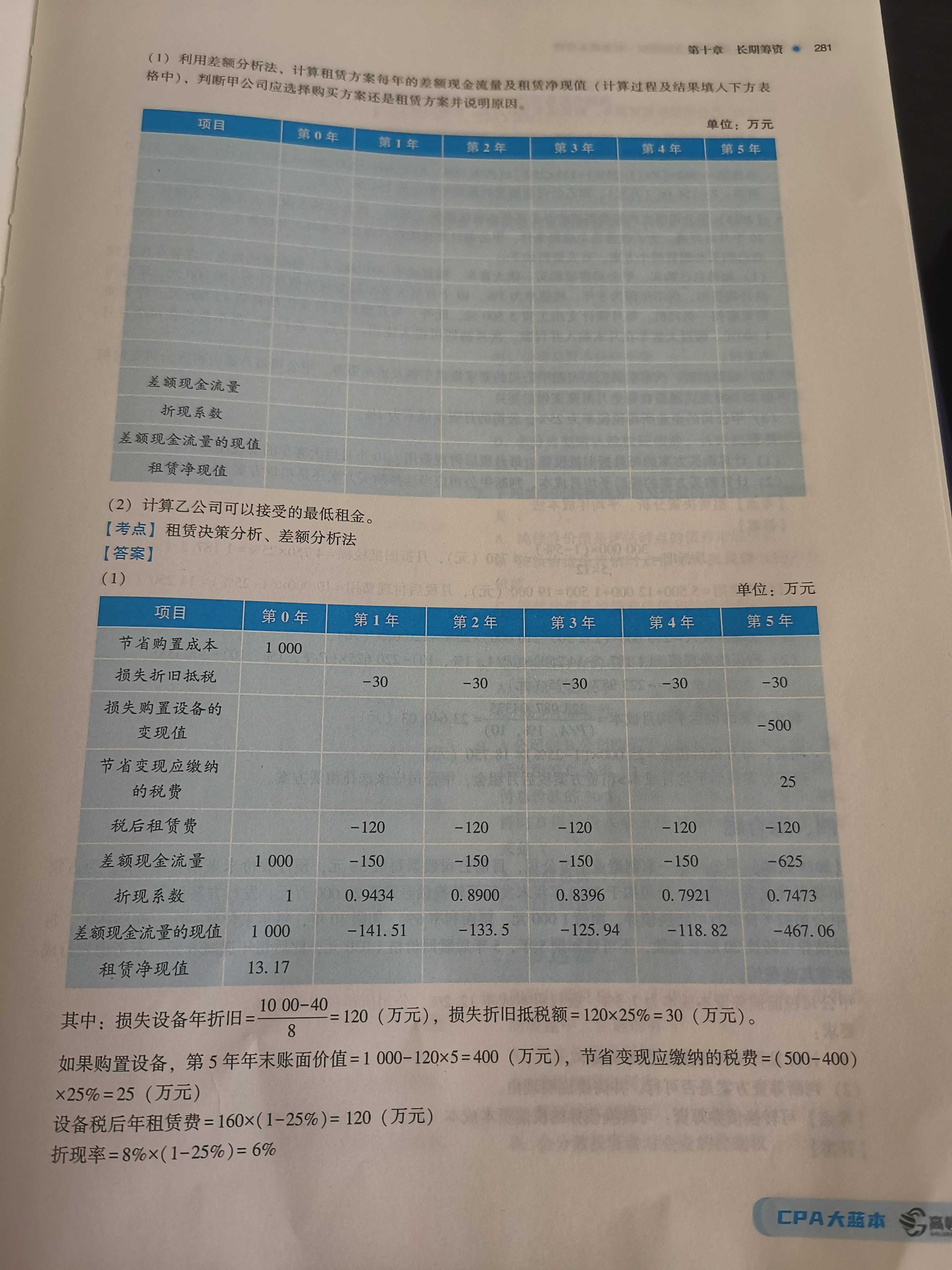

2014年这题第一问差额分析法,为何租赁环节只计算了税后租赁费?

老师,2014年这题第一问差额分析法。为什么租赁环节只计算了税后租赁费,那租赁的折扣抵税还有变现流量都不需计算吗?

展开

展开

L同学:

勤奋、爱思考的同学你好呀~~

这个题是2014年的老题~以前租赁准则划分为融资租赁和经营租赁,题目说租赁费可以税前扣除,所以是经营租赁。根据最新的租赁准则,对于出租人来说:出租人按照是否转移风险,划分为融资租赁和经营租赁。融资租赁实质上转移了与租赁资产所有权有关的几乎全部风险和报酬。出租人将除融资租赁以外的其他租赁分类为经营租赁对于承租人来说:不再区分经营租赁和融资租赁。对所有租赁(简化处理的短期租赁和低价值租赁除外),确定使用权资产和租赁负债。财管中,按照税法的角度,按照实际付款额作为计税基础,每年计算折旧金额作为所得税扣除项目。对于本题而言,甲是站在承租人的角度,按照最近的租赁准则,不区分经营租赁和融资租赁,但他是一个老题目,2014年真题,题目明确表示:租赁费可以税前扣除,那么就按照题目的要求,按照以前经营租赁的方法计算

希望老师的解答可以帮助同学理解~(*^▽^*),考证路上老师会一直陪着你,加油~~

展开L同学:

如果是按照现在准则规定,应该是提折旧进行抵税是吧

展开L同学:

是的,这个主要是14年的老题,所以就直接按题干要求对租金进行税前抵扣,不进行折旧了

按照新的标准,我们是要进行折旧抵税的,题干也不会出现租金可以税前抵扣这个条件哈

希望老师的解答可以帮助同学理解~(*^▽^*),考证路上老师会一直陪着你,加油~~

房产税=租金收入4% 印花税=租金收入0.1% 个人所得税=租金收入1% 土地使用税=面积税额(xx元/平方米)。 月租金超过起征点的还需要征收: 营业税=租金收入3% 城建税与教育费附加=营业税10%。

二、出租用于经营的:

房产税=租金收入12% 印花税=租金收入0.1% 个人所得税=租金收入1% 土地使用税=面积税额(xx元/平方米)。 月租金超过起征点的还需要征收: 营业税=租金收入5% 城建税与教育费附加=营业税10%

- 其他人还搜

- 热点资讯

为租入固定资产支付的租金,为何不算投资活动?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:支付短期租入固定资产的租金属于经营活动。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

3月1号租赁到期,下次租赁期开始日为7月1,中间的空档期是按投资性房地产算吗?为什么?

老师

老师已回答

学员你好,投资性房地产改扩建之后仍作为投资性房地产的,不转入在建工程,继续在投资性房地产科目核算。

经营租赁与融资租赁的区别

经营租赁与融资租赁的区别表现在:作用不同、权益体现不同、租赁程序不同、租赁期限不同、设备维修、保养的责任方不同、租赁期满后设备处置方法不同。

出租人有关经营租赁的会计分录

(1)出租人确认各期租金收入时,会计分录为:借:应收经营租赁款/其他应收款;贷:主营业务收入——租金收入/其他业务收入/经营租赁收入。(2)实际收到租金时,会计分录为: 借:银行存款;贷:应收经营租赁款/其他应收款。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研