R同学:

勤奋的学员:

你好!

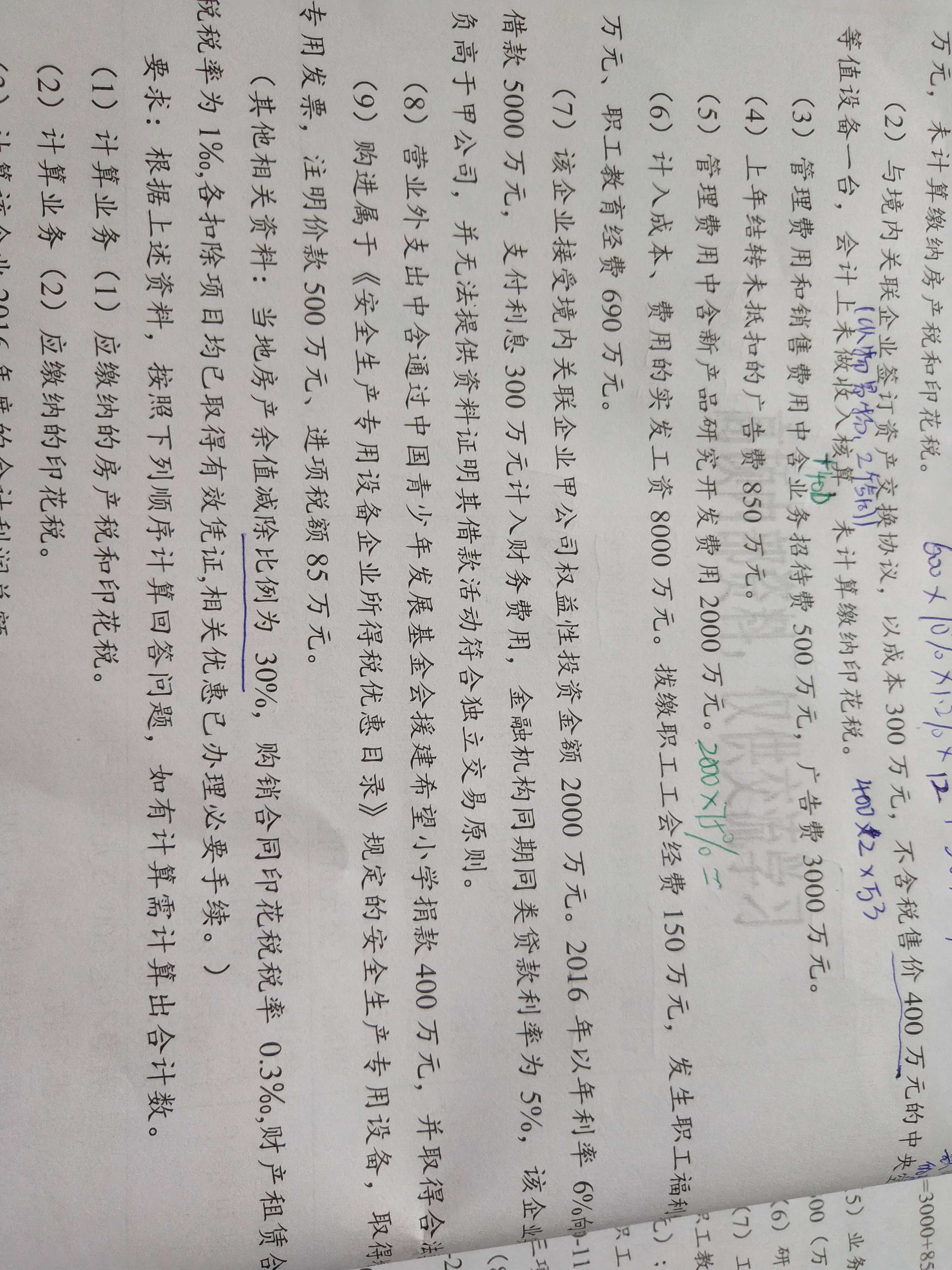

教材219页原文表述如下: 企 业 购 置 并 实 际 使 用 《环境保护专用设备企业所得税优惠目录(2017年版)》《节能节水专用设备企业所得税优惠目录(2017年版)》 《安全生产专用设备企业所得税优惠目录》 规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免。本题材料(9)购进属于《安全生产专用设备企业所得税优惠目录》规定的安全生产专用设备 ,取得增值税专用发票 ,注明价款500万元 ,那么这个设备投资额500x10%可以从税额中直接抵免。

希望老师的解答能帮到你,不明白的欢迎随时再跟老师交流哦~

展开R同学:

是这个内容,我一直搞不清那个一次性扣去的问题。为啥题目又抵扣10%

展开R同学:

亲爱的同学,你好,

这是两个不同的政策优惠哈~

同学所说的政策是新购设备小于500万可以一次性税前扣除。

老师给的政策是企 业 购 置 并 实 际 使 用《环境保护专用设备企业所得税优惠目录(2017年版)》《节能节水专用设备企业所得税优惠目录(2017年版)》 《安全生产专用设备企业所得税优惠目录》 规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免。

这是两个不同的优惠政策哦~

以梦为马,不负韶华,希望老师的回答可以帮到你吖

展开

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研