s同学

s同学

自然灾害造成外购存货的毁损,其进项税额可以抵扣,不需要转出吗?

梳理下截图本章节,截图中的所有公司,自己整理太懵,老师只讲解,却并不写

展开

展开

s同学:

同学您好:

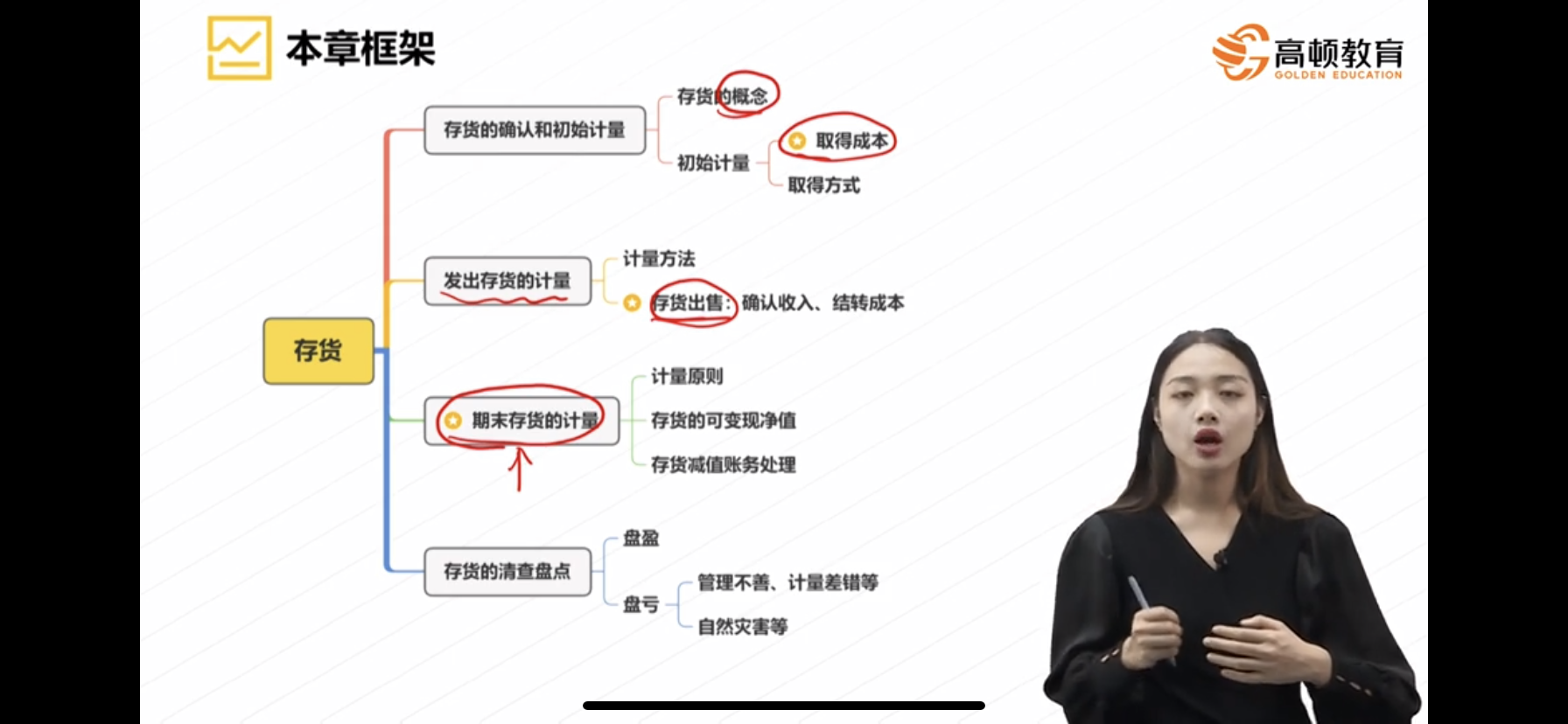

一:存货的初始计量,主要需要考虑四个方面:

一、外购存货的成本

所谓外购成本,主要包括购买价款、相关税费、运输费、装卸费、保险费、运输中存货的合理损耗、入库前的挑选整理费用等其他可归属于存货采购成本的费用。

在实务中,商品流通企业发生上述费用可先进行归集,再于期末按照所购商品的存货情况进行分摊。

对于已销售商品的进货费用,计入主营业务成本;对于未销售商品的进货费用,计入期末存货成本。

商品流通企业采购商品的进货费用金额较小的,可以在发生时直接计入当期销售费用。

二、加工取得的成本

企业通过进一步加工取得的存货,主要包括产成品、在产品、半成品、委托加工物资等。

加工成本由直接人工和制造费用构成。直接人工意思就是企业在生产过程中,直接从事产品生产的工人的职工薪酬。对于制造费用,就是企业为生产产品和提供劳务而发生的各项间接费用。

企业接受外来原材料加工制造代制品和为外单位加工修理代销品时,按形成产成品过程中发生的各种成本之和做成存货成本进行初始计量。

三、其他方式取得存货的成本

其他方式取得存货,主要包括接受投资者投资、非货币性资产交换、债务重组、企业合并等,在进行初始计量时均按照公允价值模式计量。

四、盘盈存货的成本

盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损益”科目进行会计处理,按管理权限报经批准后,冲减当期管理费用。

分录为:

借:原材料等

贷:待处理财产损益

带管理权限批准后:

借:待处理财产损益

贷:管理费用

二、存货成本的结转

(一)对外销售商品的会计处理

借:主营业务成本

贷:库存商品

借:存货跌价准备

贷:主营业务成本

三、存货期末计量方法:资产负债表日,存货应当按照成本与可变现净值孰低计量。

存货成本:是指期末存货的实际成本。

可变现净值:是指在日常活动中,存货的估计售价减去完工时将要发生的成本、估计的销售费用以及相关税费后的金额。

不同情况下存货可变现净值的确定

1、直接用于出售的产品或材料:可变现净值=自身的售价-自身的相关税费

2、需要加工的产品:可变现净值=产品售价-产品的相关税费-加工成本

售价的确定

1、有合同约定的,按合同价

2、没有合同价的,按一般市场价格

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益(资产减值损失)。

借:资产减值损失

贷:存货跌价准备

四、存货的清查盘点会计分录

一、盘盈

1.批准前

借:原材料/库存商品等

贷:待处理财产损溢

2.批准后

借:待处理财产损溢

贷:管理费用

二、盘亏或毁损

按管理权限报经批准后,根据造成存货盘亏或毁损的原因,分别以下情况进行处理:

1.属于计量收发差错和管理不善等原因造成的存货短缺,应先扣除残料价值、可以收回的保险赔偿和过失人赔偿,将净损失计入管理费用。

按管理权限报经批准后

借:管理费用

其他应收款

贷:待处理财产损溢

2.属于自然灾害等非常原因造成的存货毁损,应先扣除处置收入(如残料价值)、可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

因非正常原因导致的存货盘亏或毁损,按规定不能抵扣的增值税进项税额,应当予以转出。

【特别提示】

自然灾害造成外购存货的毁损,其进项税额可以抵扣,不需要转出。

因自然灾害等非常原因造成存货毁损时

借:待处理财产损溢

贷:原材料(库存商品)

按管理权限报经批准后

借:营业外支出

其他应收款

贷:待处理财产损溢

如果没有后续疑问,请给老师五星好评哈~祝您学习愉快!

如果是由于管理不善造成的毁损变质等,就需要进项转出。

借:营业外支出

贷:原材料

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研