周同学

周同学

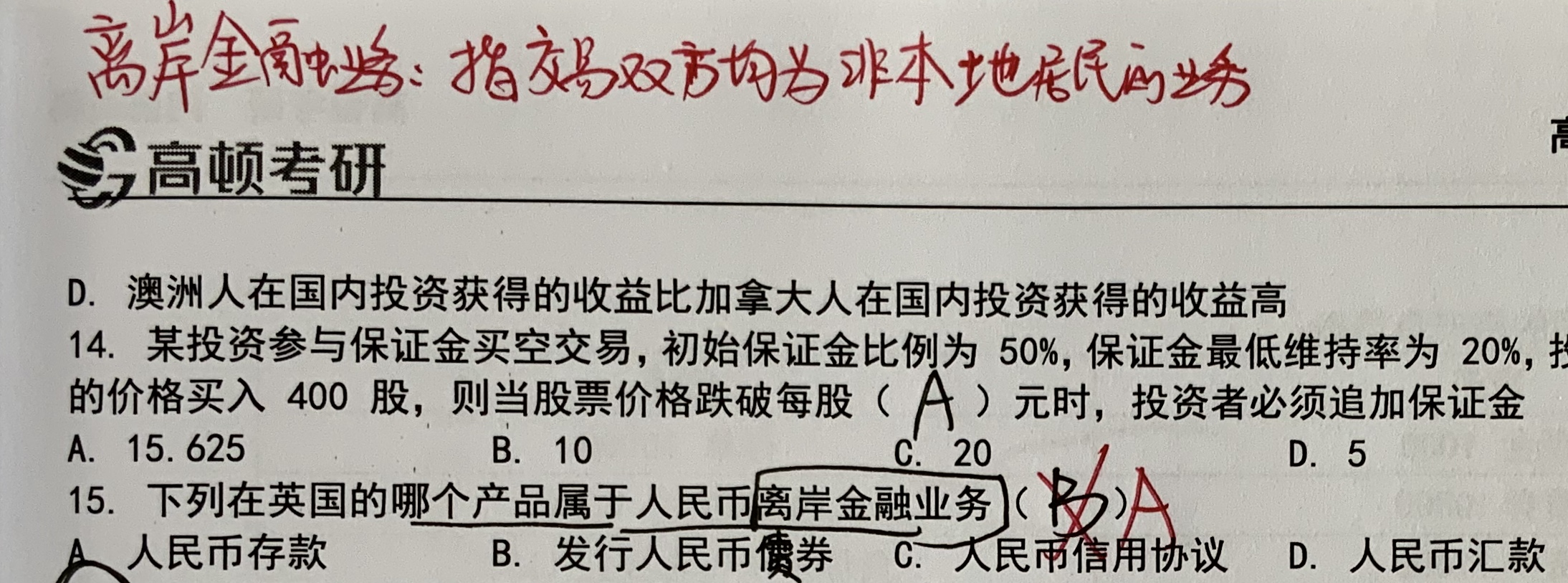

这几个金融考研里的业务,如何判断其交易双方分别是谁?

老师,请问15小题,这几个业务,如何判断其交易双方分别是谁呀?真的难以判断。

展开

展开

周同学:

同学你好,人民币离岸业务,不在中国大陆境内,比如在英国,除了中国居民以外的全部都是非居民。但自贸区是例外,如外高桥自贸区集中了诸多国家的公民和企业。所以非居民包括中国大陆的非中国居民非中国注册企业。以下看具体业务,

A 人民币存款业务,英国的人民币属于离岸人民币,原则上英国本土银行经营人民币存款业务需要授权,目前在英国经营人民币的银行是中国的商业银行海外分支机构,区分于人民币汇款业务。另外根据中国人民银行支付结算细则,中国籍海外华侨认定为居民,其他华侨认定为非居民,这里也会形成很大一部分需求。

D 人民币汇款业务,汇款业务是外币兑人民币,传统上汇款的一方为非居民,另一方为居民。

B 人民币债券,发行人民币债券方收人民币,购买人民币债券方支付人民币,在人民币未成为通行货币之前,通常是中资企业、机构发行人民币债券,外国非居民支付人民币。

C 人民币信用协议,信用协议中最常见的是跨境人民币信用证,第一笔跨境信用证国内银行外国分支机构为外资企业向中国企业签发,目前的业务也有国内银行和境外银行之间的,基本上涉及的一方为中国企业服务。这也符合中国人民银行布置跨境银行间支付清算有限责任公司的原则,有大额人民币业务的可以直接接入,没有大额人民币业务的外国金融机构需要委托国内银行。

展开

2、公允价值变动损益,属于损益类科目,贷方表示盈利,借方表示亏损。如果交易性金融资产在持有过程中发生了公允价值变动,都会用到该科目,交易性金融资产增值,那么表示盈利,计入该科目贷方反之,则借记该科目。当交易性金融资产处置的时候,累计计入该科目的金额要转入投资收益,所以投资收益科目是在借方还是在贷方,取决于公允价值变动的累计余额方向。

你没有看清题目a公司股票账面价值260000元,其中,成本325000元,公允价值变动(贷方)65000元。

这句话的意思是说,交易性金融资产的账面价值是260000,其组成是成本325000,公允价值变动贷方65000,其中成本和公允价值变动都是交易性金融资产的二级科目,换句话说该资产购买时候的价格是325000,后期每个期末累计的公允价值变动,导致该资产已经发生亏损,公允价值变动导致亏损的分录是

借公允价值变动损益 65000

贷交易性金融资产-公允价值变动 65000

实际处置的时候,要把交易性金融资产的账面价值转销,也就是说要把交易性金融资产项下二级科目全部转销,因为成本在借方,公允价值在贷方,所以转销的时候会出现你所说的贷方转借方的情况,即答案中的分录。

没说明否已付息期尚未领取利息或者已经宣告发放尚未发放现金股利按照收说

交易性金融资产主要账务处理

()企业取交易性金融资产按交易性金融资产公允价值借记本科目(本) 按发交易费用借记投资收益科目按实际支付金额贷记银行存款等科目按已付息期尚未领取利息或者已经宣告发放尚未发放现金股利借记应收股利(利息)科目按实际支付金额贷记投资收益等科目

(二)持交易性金融资产期间投资单位宣告发放现金股利或资产负债表按债券票面利率计算利息借记应收股利(利息)科目贷记投资收益科目

(三)资产负债表交易性金融资产公允价值高于其账面余额差额借记本科目(公允价值变)贷记公允价值变损益 科目公允价值低于其账面余额差额做相反计录

(四)售交易性金融资产应按实际收金额与交易性金融资产(本)、(公允价值变)间差额贷记或借记投资收益科目同该金融资产公允价值变转入投资收益借记或贷记公允价值变损益

交易性金融资产是指企业为交易目的而持有的债券投资、股票投资和基金投资,它是企业为了近期出售而持有的金融资产。通常情况下,以赚取差价为目的从二级市场购入的股票、债券和基金等,应分类为交易性金融资产。

长期股投资不会被分类转入交易性金融资产及其直接指定为以公允价值计量且其变动计入当期损益的金融资产进行核算。

股票、债券、基金,均有可能长期持有。

- 其他人还搜

- 热点资讯

考研数学中,为什么向量都是用列向量来表示?

老师

老师已回答

老师

老师已回答

线性代数中,包括真题里。只要是向量都默认是列向量。它们是一个方向。这是另外一个事情。空间里向量的方向取决于自身的元素。

考研数学二此题,为什么在(0,0)连续,就有f(0,0)=0?为何该函数x,y的偏导数都为0?

老师

老师已回答

连续所以极限值等于函数值。而给的式子 分母趋于0,所以分子的极限也应该是0。所有函数值为极限值等于0

考研专业课大纲可以在哪里查看?四大主要渠道

在考研过程中,了解所报考专业的考试科目和考试大纲是非常重要的一步。那么,考研专业课大纲可以在哪里查看呢?考研专业课大纲可以通过院校官方网站、教育部门网站、考研辅导书籍、网络资源等方式查看。为了大家更好的了解,小编为大家整理了考研专业课大纲可以在哪里查看的详细内容,一起来看看吧!

河北大学宪法学与行政法学考研能调剂吗?调剂多少人?

河北大学宪法学与行政法学专业考研能调剂吗?调剂多少人?2023河北大学宪法学与行政法学考研调剂6人,具体内容如下,供各位考生参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研