G同学

G同学

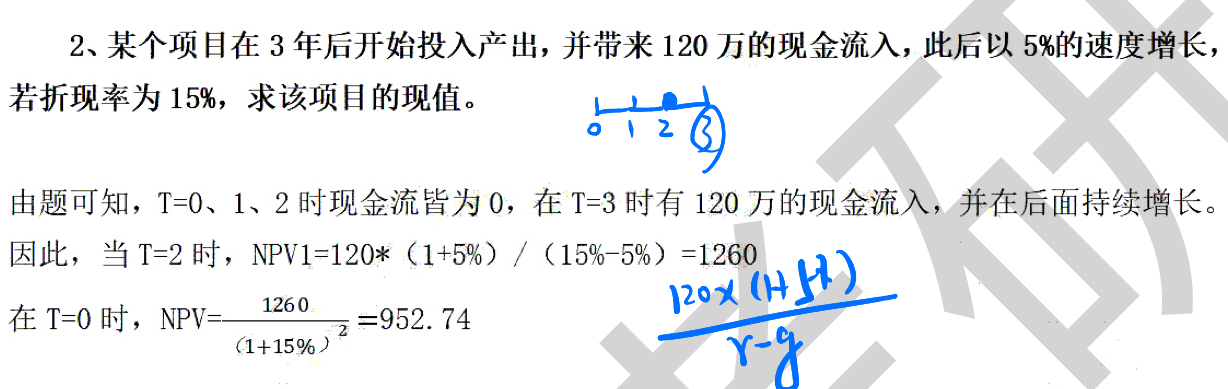

考研真题:为什么T =2的时用公式D1/r-g,D1=120(1+5%)?

T=3的时候才有现金流入,为什么在T =2的时候用公式D1/r-g,D1=120(1+5%)?

来自 G同学 的提问

2021-11-03 20:52:57 阅读458

G同学:

同学你好,计算到T=3和T=2时刻都可以,

T=2的时候是

第一年收入120万

第二年收入120万*(1+5%)

……

加总得到的现值是D1/(r-g),120*(1+5%)/(15%-5%)

展开G同学:

T=2的时候,下一年现金流不就是120吗,D1不是120吗,120/r-g,为什么还要✖️(1+5%),这个不是第四期的现金流吗,那应该是第三期的下一期

展开G同学:

同学你好,如果我们把所有的T都减去2,

T‘=0(初)时候,下一年T‘=1(初)的现金流120,折现率是(1+15%),

T’=2,现金流120*(1+5%),折现率(1+15%)^2

这道题目给的答案,应该是年初起算的现金流。

你的理解是年末的现金流。

如上供参考。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

Y同学

P。=(R-G)/D1,字母都代表什么?

蒋老师

实际上你这个公式是关于股利固定增长模型的,详细解释请看以下的回答内容的第二个解释内容:

股票估价中的股利固定增长模型数学推导问题

悬赏分:100 - 解决时间:2009-10-30 23:07

书本上是这样写:

假设如果股利以一个固定的比率增长,那么我们就已经把预测无限期未来股利的问题,转化为单一增长率的问题。如果D0是刚刚派发的股利,g是稳定增长率,那么股价可以写成:

P0=D1/(1+R)+ D2/(1+R)^2 + D3/(1+R)^3 + ……

=D0(1+g)/(1+R) + D0(1+ g)^2/(1+R)^2 + D0(1+ g)^3/(1+R)^3……

只要增长率gR时,那R-g岂不是成了负数?

提问者: 星河不思议 - 四级

最佳答案

可以用两种解释来解答你的问题:第一种是结合实际的情况来解释,在解释过程中只针对最后的结论所得的式子P0=D0(1+g)/(R-g)=D1/(R-g)来进行讨论,但理论依据上会有点牵强;第二种是从式子的推导过程来进行相关的论述,结合相关数学理论来解释,最后解释的结果表明g>R时,P0取值应为正无穷且结果推导。

第一种解释如下:

这

王同学

老师这里为什么不需要,像算内在价值公式那样,D1/rs-g加g呢

杜老师

同学,这题不是完全的固定增长率模型,前三年每年股利不同,要用复利折现,后面固定增长后才用你说的D/(r-g)

王同学

后面一年的为什么不用加g增值率,只是前面加了股利的复利现值

杜老师

股票内在价值不用加g,固定增长内在价值用D/(r-g),固定增长普通股资本成本率才是r=D/P*(1-f)加g

王同学

那这里算就是固定增长内在价值的意思吧

杜老师

是的,前三年分别用复利折现,后面是用固定股利增长率模型求现值再进行复利折现

王同学

这个题是有的理解了但还是有点不完全理解,要是再换一题说不定又不会了,这题老师好像刚好也是您,我问过一次了,就忘了

杜老师

嗯,这样好忘记的题目用本子记一下,多看几次

热搜标签

- 其他人还搜

- 热点资讯

考研数学中,为什么向量都是用列向量来表示?

老师

老师已回答

老师

老师已回答

线性代数中,包括真题里。只要是向量都默认是列向量。它们是一个方向。这是另外一个事情。空间里向量的方向取决于自身的元素。

2021-06-23 23:26:19

阅读5018

考研数学二此题,为什么在(0,0)连续,就有f(0,0)=0?为何该函数x,y的偏导数都为0?

老师

老师已回答

连续所以极限值等于函数值。而给的式子 分母趋于0,所以分子的极限也应该是0。所有函数值为极限值等于0

2021-06-23 21:45:01

阅读1013

考研专业课大纲可以在哪里查看?四大主要渠道

在考研过程中,了解所报考专业的考试科目和考试大纲是非常重要的一步。那么,考研专业课大纲可以在哪里查看呢?考研专业课大纲可以通过院校官方网站、教育部门网站、考研辅导书籍、网络资源等方式查看。为了大家更好的了解,小编为大家整理了考研专业课大纲可以在哪里查看的详细内容,一起来看看吧!

2023-06-15 14:39:41

河北大学宪法学与行政法学考研能调剂吗?调剂多少人?

河北大学宪法学与行政法学专业考研能调剂吗?调剂多少人?2023河北大学宪法学与行政法学考研调剂6人,具体内容如下,供各位考生参考!

2023-06-15 14:36:48

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研