小同学:

勤奋好学的同学你好~

印花税凡是由两方或两方以上的当事人共同书立的应税凭证,其当事人各方都是印花税的纳税人。所以对于是否单方交双方交比较细碎。一般情形下购销合同的印花税,是根据合同的标的来计算的,这合同的标的是针对双方的,是需要交的;加工承揽、建设工程承包等合同的签订过程中,通常这些合同的标的是针对双方的,也是需要双方交纳印花税的。考试当中这几种考频较高,加以记忆;如果还有个别补充,我会进行补充回答哈!

以上是我的回答,希望对你有帮助,也希望同学给予一定评价哈,加油哟,继续保持优秀丫!

小同学:

租赁合同也是?技术合同呢?

展开小同学:

同学你好:

租赁合同也是由租赁双方当事人共同书立的,这道题租赁合同也是需要双方交的,合计缴纳印花税=500000*0.001*2=1000

我这边和教研老师讨论了下,可以如下反向记忆:

一般印花税13个税目里涉及合同的,我们一般考虑双方的情况;而对于营业账簿、产权许可证大多涉及单方,算单方即可。

“书立”是指以书面的形式产生的各种合同,字据,帐薄等,是指签订合同、协议的行为。

简介:印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

温馨提示:

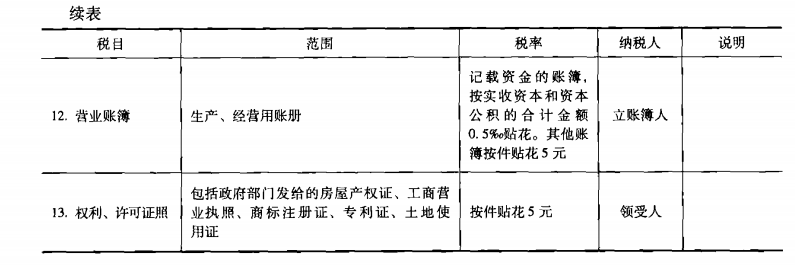

权利许可证照的纳税义务人是领受人。

凡在我国境内书立、领受应税凭证的单位和个人都是印花税的纳税义务人。

根据不同的缴税凭证,纳税义务人分为:立合同人、立账簿人、立据人和领受人。

具体地说,各类合同的纳税义务人是立合同人;营业账簿的纳税义务人是立账簿人;产权转移书据的纳税义务人是立据人;权利许可证照的纳税义务人是领受人。

对于合同、书据等凡是由两方或两方以上当事人共同书立的,其当事人各方均为纳税义务人。

现行印花税只对印花税条例列举的凭证征税,具体有五类:

购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证

产权转移书据

营业账簿

房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照

经财政部确定征税的其它凭证

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研