朱同学

朱同学

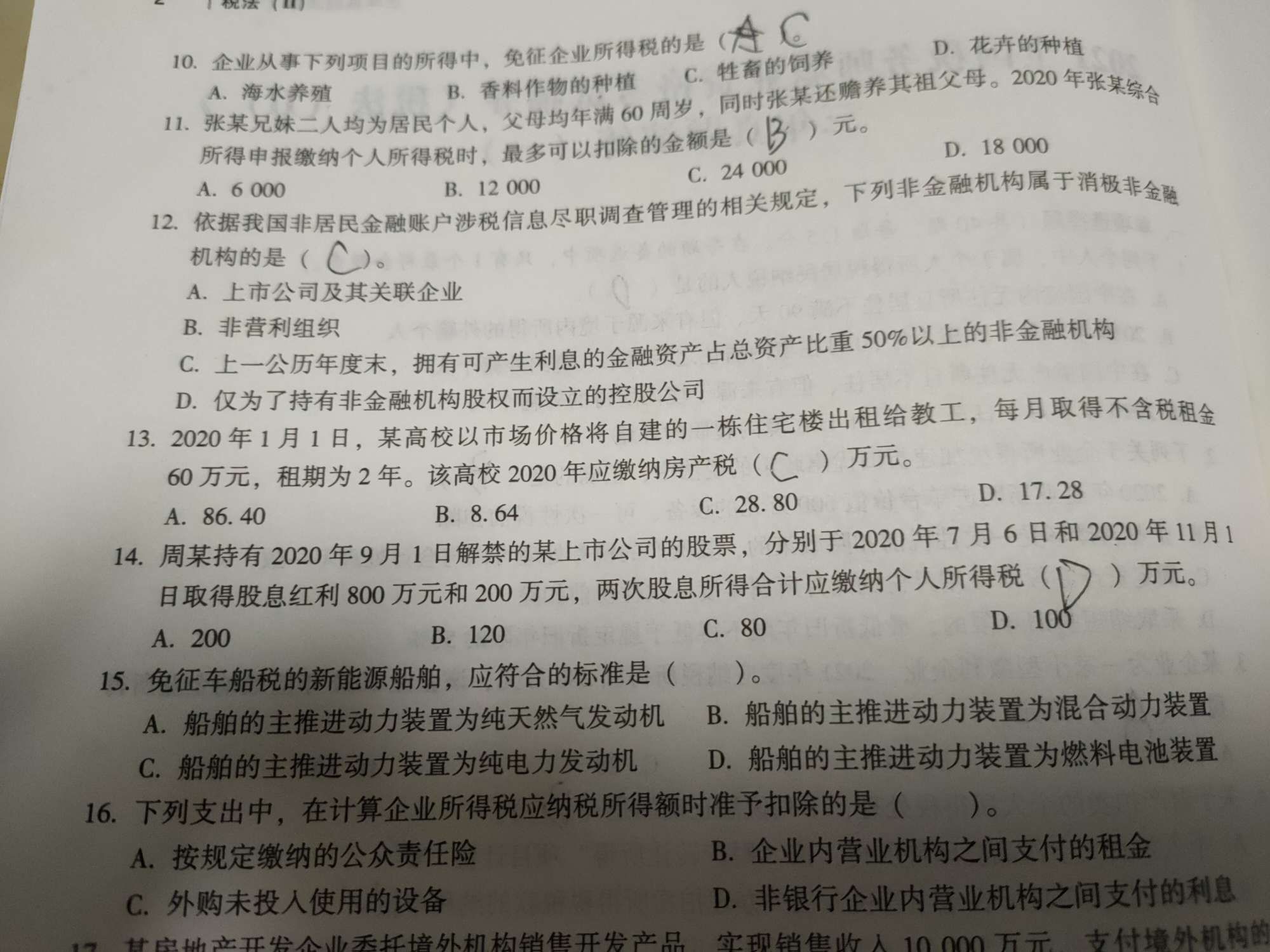

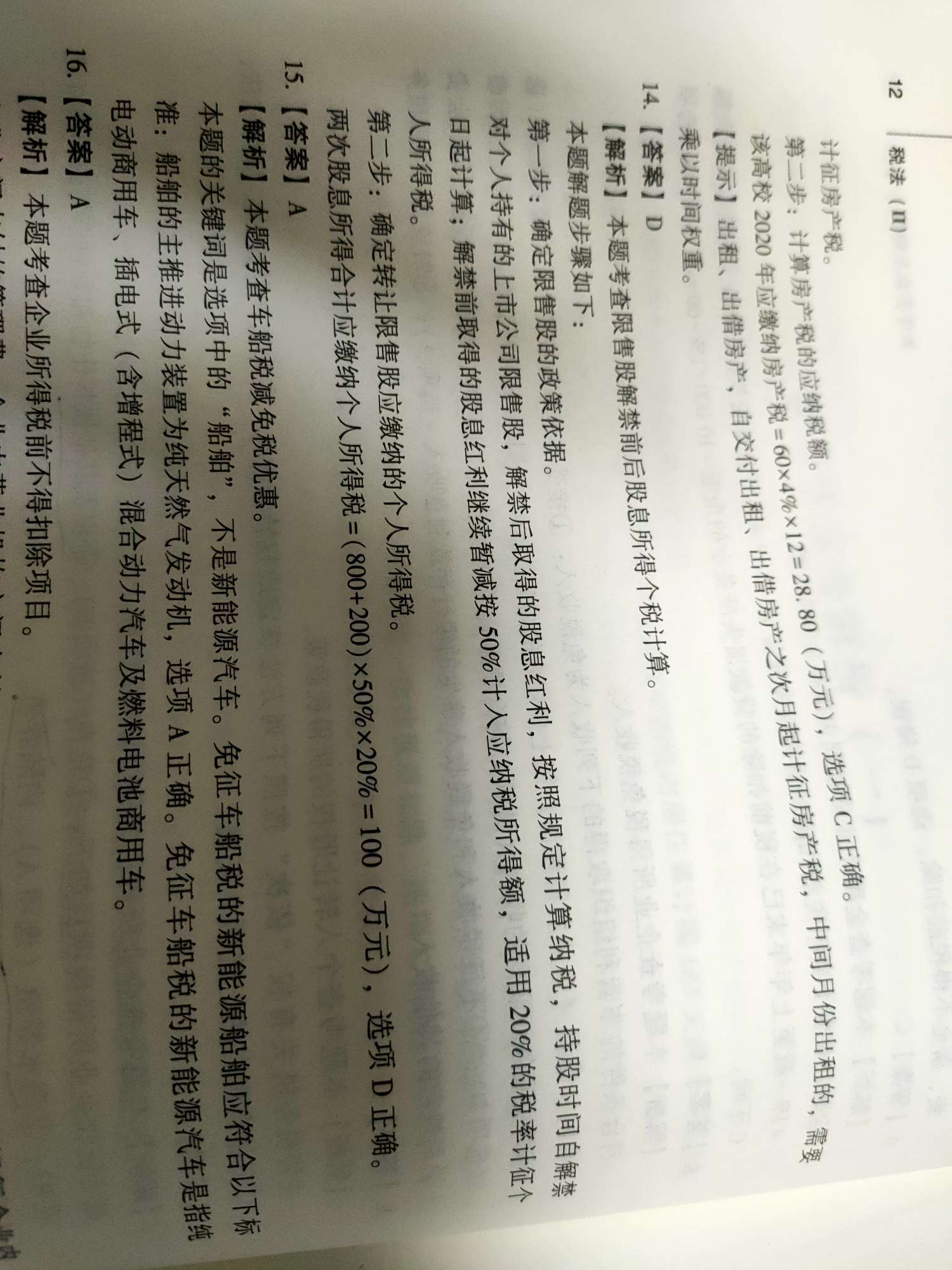

为何14题是个人持有限售股解禁后取得的股息红利,减按50%计算所得税额?

老师,14题解析上说个人持有限售股解禁后取得的股息红利,减按50%计算所得额的嘛?但是14题的800万是解禁前取得的收入的嘛?为啥还是减按50%呢?

展开

展开

朱同学:

亲爱的学员您好:

您注意看解析,解禁前的股息红利,暂减按50%计入应纳税所得额。

展开朱同学:

但是200元的收入就是解禁后的收入啊,为啥还是减按50%计算呢?

展开朱同学:

亲爱的学员您好:

解禁后的持股时间从解禁日开始计算,2020年11月1日获得股利时,持股时间一个月以上不足一年,所以暂减按50%计入应纳税所得额。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

希望我的回答对您有所帮助(*╹▽╹*)

展开与流通股交税规则是一样的。

2015年最新股息红利差别化个人所得税政策

会计网讯 2015年9月7日,财政部、国家税务总局、证监会联合发布《关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2015]101号),经国务院批准,明确上市公司股息红利差别化个人所得税政策等有关问题。

通知内容如下:

一、个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

二、上市公司派发股息红利时,对个人持股1年以内(含1年)的,上市公司暂不扣缴个人所得税;待个人转让股票时,证券登记结算公司根据其持股期限计算应纳税额,由证券公司等股份托管机构从个人资金账户中扣收并划付证券登记结算公司,证券登记结算公司应于次月5个工作日内划付上市公司,上市公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。

三、上市公司股息红利差别化个人所得税政策其他有关操作事项,按照《财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2012〕85号)的相关规定执行。

四、全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策,按照本通知规定执行。其他有关操作事项,按照《财政部国家税务总局 证监会关于实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2014〕48号)的相关规定执行。

五、本通知自2015年9月8日起施行。

上市公司派发股息红利,股权登记日在2015年9月8日之后的,股息红利所得按照本通知的规定执行。本通知实施之日个人投资者证券账户已持有的上市公司股票,其持股时间自取得之日起计算。

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研