靳同学

靳同学

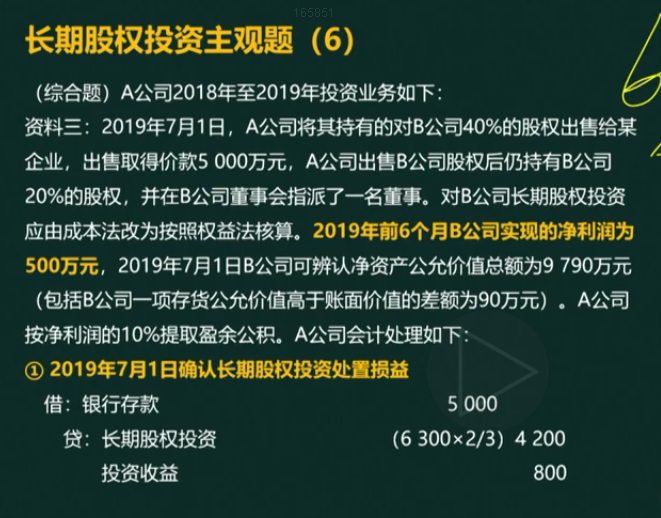

本题的2019年7月1号的净资产9790什么情况下计算会用到?

老师你好,这里的2019年7月1号的净产资9790什么情况下会用到,怎么判断是不是有用的数据

展开

展开

靳芳同学,你好,关于本题的2019年7月1号的净资产9790什么情况下计算会用到? 我的回答如下

[quote]

其他情形看试题规定而定了,比较灵活。

[/quote]主要涉及:

一、企业因处置部分股权投资丧失了对原有子公司的控制权

合并财务报表:

1.对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。

2.合并报表当期的处置投资收益=[(处置股权取得的对价+剩余股权公允价值)-原有子公司自购买日开始持续计算的净资产×原持股比例]-商誉+其他综合收益/资本公积×原持股比例

二、不丧失控制权处置子公司的处理

合并财务报表:

母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资,在合并财务报表中处置价款与处置长期股权投资相对应享有子公司净资产的差额应当计入资本公积。

合并资产负债表确认资本公积=处置价款-处置长期股权投资相对应享有子公司自购买日持续计算可辨认净资产的份额

三、购买子公司少数股权的处理

合并资产负债表确认资本公积=支付价款-新增长期股权投资相对应享有子公司自购买日持续计算可辨认净资产份额

以上是关于计算,净资产计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开靳同学:

收到,谢谢老师讲解的这么详细

展开靳芳同学,你好,关于本题的2019年7月1号的净资产9790什么情况下计算会用到? 我的回答如下

加油啦,赵老师预祝你考试成功!~

以上是关于计算,净资产计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研