南锡歌同学,你好,关于这道会计计算题怎么算? 我的回答如下

爱思考的宝宝,你好

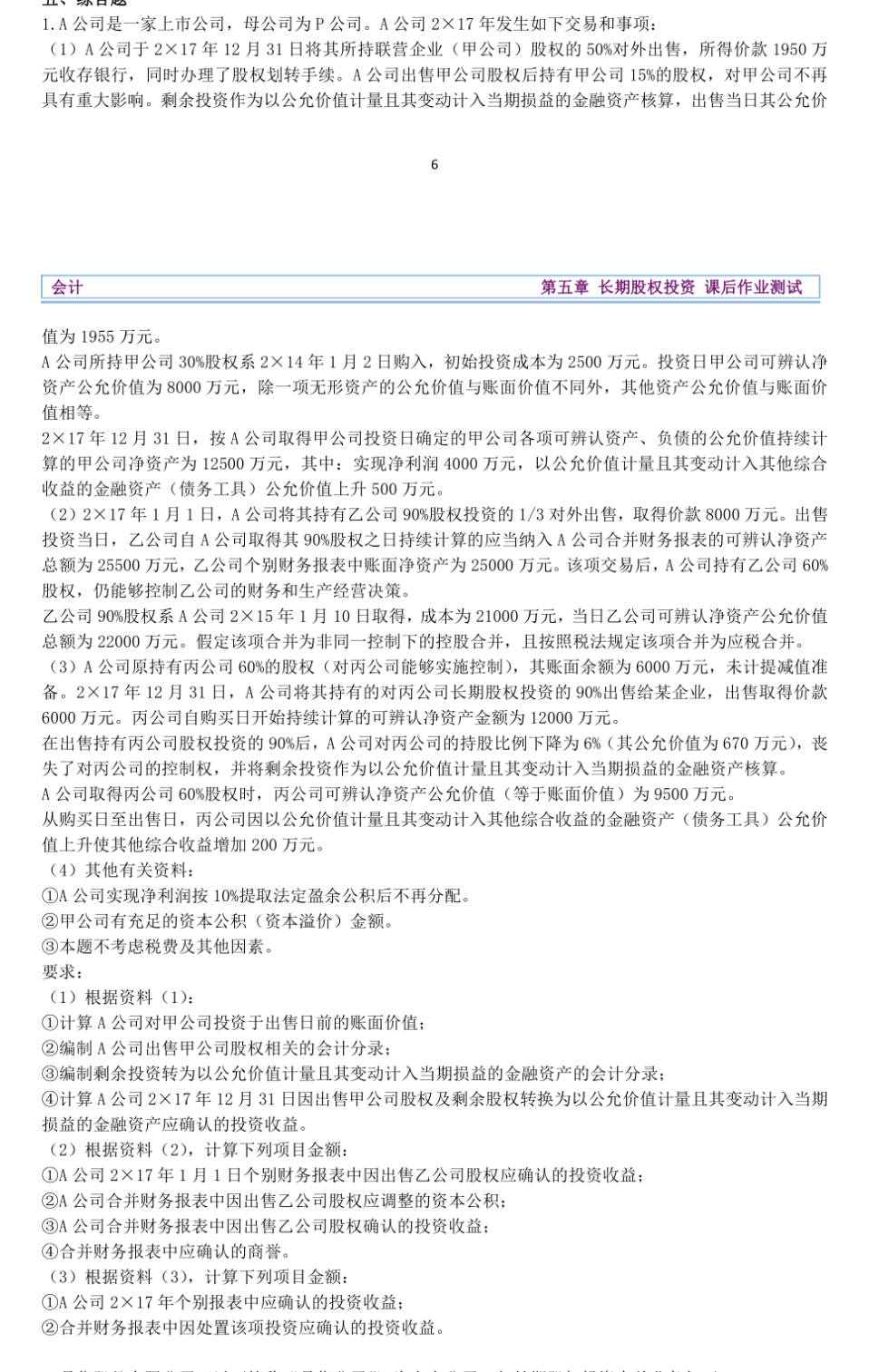

同学,请问你这是哪里的题目哈,有对应的参考答案吗

以上是关于计算,会计计算题相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开南同学:

没有答案 我不会做 我想请老师帮忙 我真的是愁死了 麻烦老师帮帮忙

展开南锡歌同学,你好,关于这道会计计算题怎么算? 我的回答如下

(1)正确答案 :

①A公司对甲公司投资于出售日前的账面价值=2500+(4000+500)×30%=3850(万元)。

②

借:银行存款 1950

贷:长期股权投资——投资成本 1250(2500×50%)

——损益调整 600(4000×30%×50%)

——其他综合收益 75(500×30%×50%)

投资收益 25

借:其他综合收益 75

贷:投资收益 75

③

借:交易性金融资产 1955

贷:长期股权投资——投资成本 1250(2500×50%)

——损益调整 600(4000×30%×50%)

——其他综合收益 75(500×30%×50%)

投资收益 30

借:其他综合收益 75

贷:投资收益 75

④应确认的投资收益=(1950+1955)-3850+500×30%=205(万元)。

(2)正确答案 :

①A公司个别财务报表中因出售乙公司股权应确认的投资收益=8000-21000×1/3=1000(万元)。

②A公司合并财务报表中因出售乙公司股权应调整增加的资本公积=8000-25500×90%×1/3=350(万元)。

③不丧失控制权处置子公司为权益性交易,所以A公司合并财务报表中因出售乙公司股权确认的投资收益为0。

④A公司合并财务报表中确认的商誉仍为购买日形成的商誉,金额=21000-22000×90%=1200(万元)。

(3)正确答案 :

①A公司个别财务报表中因处置对丙公司股权投资应确认投资收益=6000-6000×90%=600(万元),剩余投资应确认的投资收益=670-6000×10%=70(万元),A公司2017年个别报表中应确认的投资收益=600+70=670(万元)。

②合并财务报表中因处置该项投资应确认的投资收益=(6000+670)-12000×60%-(6000-9500×60%)+200×60%=-710(万元)。

以上是关于计算,会计计算题相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研