差同学

差同学

购置排污设备的增值税的进项税额为什么不含在收入里面?

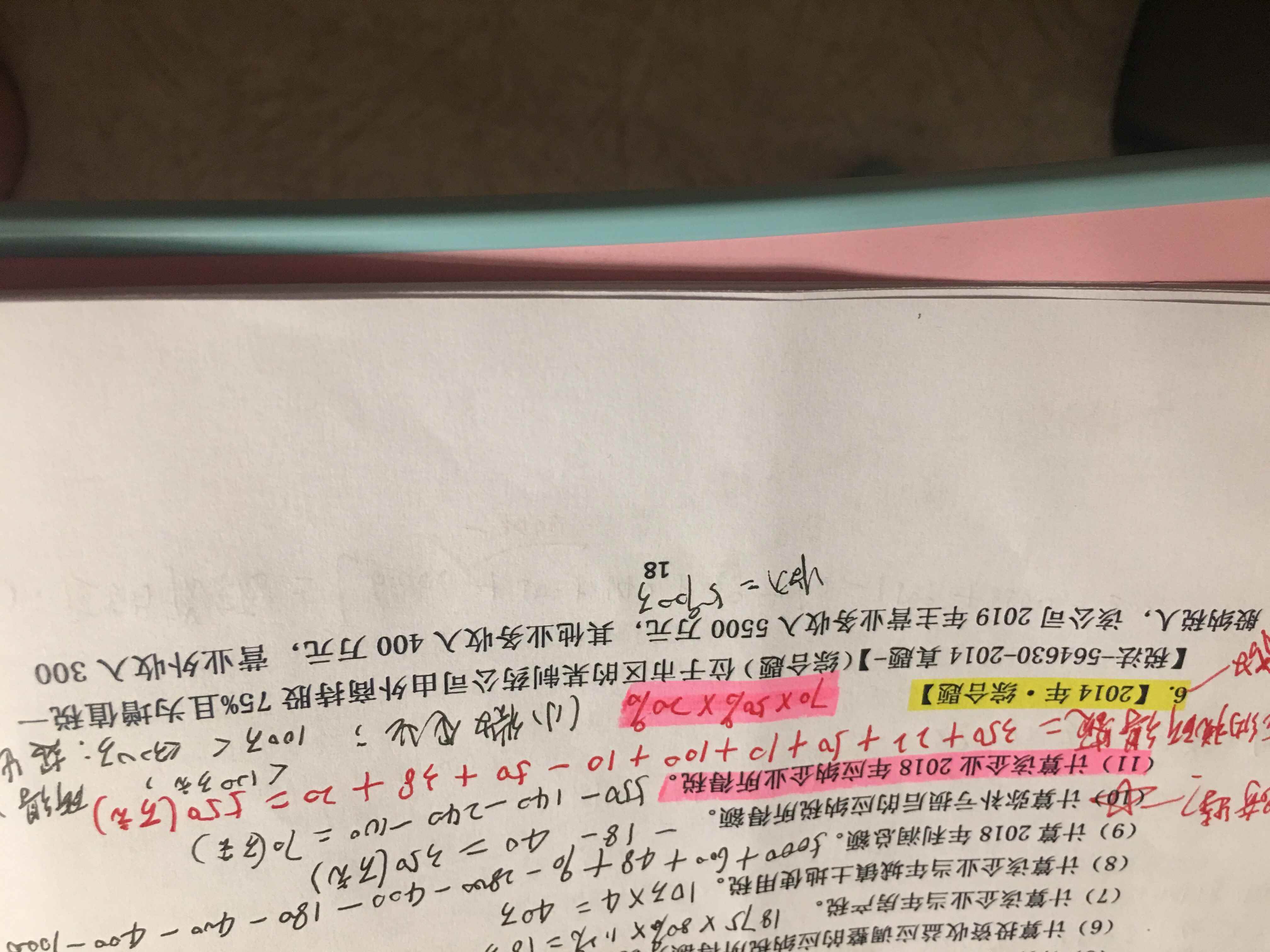

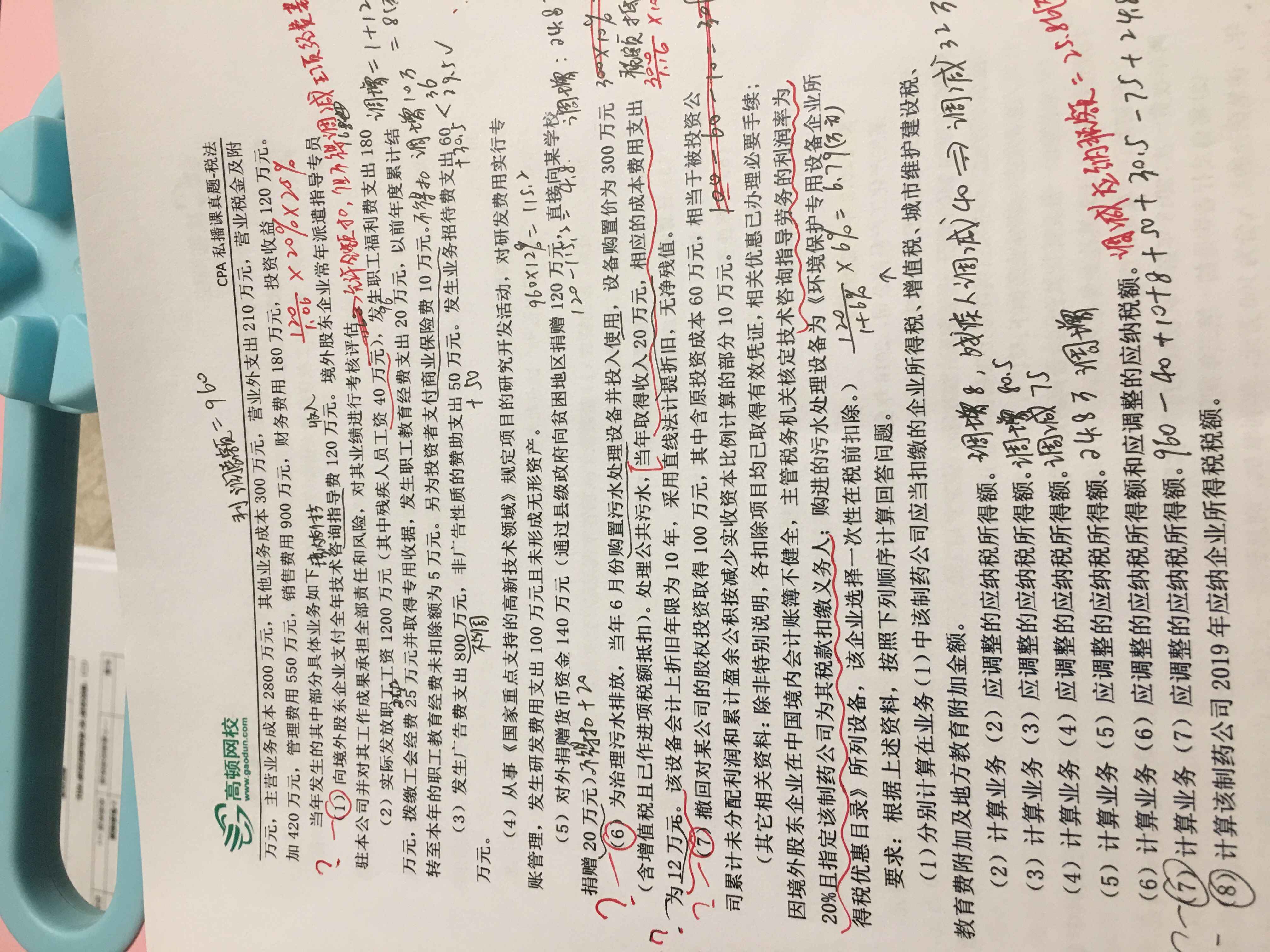

老师,这道题有好几问都不会做,首先给境外支付的咨询指导费,我觉得这个应该是作为特许权使用费吧,那是看支付方,支付方企业是在境内,为什么咨询指导费不算做收入,并入应纳税所得额的计算?还有第6问的排污设备,购置排污设备的时候,他的增值税的进项税额为什么不含在收入里面?排污设备的折旧费用为什么要加进去,而不是在应纳所得额里做扣除?还有他说的处理公共污水取得收入20万,相关成本费用12万,这句话是想说明什么问题,我不知道他考察的知识点是什么?还有第7问的,撤回投资,根据梳理讲义的内容撤回投资,不是应该用投资所得100万,减掉投资成本60万,再减掉分配权益的10万,应该是对30万做纳税调整,但是答案却说是对10万做纳税调整,我这里不太明白。总之这个题里面考察的很多知识点上课老师都没有讲过,都不知道这里考的是什么。企税的这个题目越做越郁闷。

展开

展开

差不多多同学,你好,关于购置排污设备的增值税的进项税额为什么不含在收入里面? 我的回答如下

可爱的同学你好~

首先第一问,不是特许权使用费,而是提供服务,而且是支付出去的,所以不是收入;

第二个问题,增值税的进项税取得专票可以抵扣,所以不应计入收入;收入20,成本12,这里是考察三免三减半的政策,所以8万免税;

第三个问题,60万作为投资收回,所以会计上对40万征税,税法上对30万征税,所以应该调减应纳税额所得额10万;

继续加油哦~

以上是关于税,进项税额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开差同学:

那老师,该制药企业代扣代缴的企业所得税。为什么是用120万÷(1+6%)再乘以20%,再乘以25%来计算呢?这个20%是什么意思?而且最后算出来,代扣代缴的企业所得税是5.66万元,这个5.66万元最后在哪里都没有体现,这个算出来是什么意思呢?最后应该企业要怎么处理呢?

展开差不多多同学,你好,关于购置排污设备的增值税的进项税额为什么不含在收入里面? 我的回答如下

境外股东取得的技术咨询的120要在我国扣缴所得税,由于核算不健全,所以按照给出的利润率20%来确定所得额。代扣代缴的所得税是境外公司要缴纳的所得税,所以跟我们企业没有什么关系,所以不用考虑的~

以上是关于税,进项税额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开比如你用收购价117元买一个产品,开票的时候,“不含增值税购进金额”是100,增值税17%,是17,合计是117。

退税比如是9%,那么就是100x9%=9元。

虽然你支付给工厂的价格是117,但算退税只能按100算。

所以,这里的增值税只能也必须计入固定资产入账价值。

财政部 《国家税务总局关于全国实施增值税转型改革若干问题的通知》

财税〔2008〕170号

为推进增值税制度完善,促进国民经济平稳较快发展,国务院决定,自2009年1月1日起,在全国实施增值税转型改革。为保证改革实施到位,现将有关问题通知如下:

一、自2009年1月1日起,增值税一般纳税人(以下简称纳税人)购进(包括接受捐赠、实物投资,下同)或者自制(包括改扩建、安装,下同)固定资产发生的进项税额(以下简称固定资产进项税额),可根据《中华人民共和国增值税暂行条例》(国务院令第538号,以下简称条例)和《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号,以下简称细则)的有关规定,凭增值税专用发票、海关进口增值税专用缴款书和运输费用结算单据(以下简称增值税扣税凭证)从销项税额中抵扣,其进项税额应当记入“应交税金一应交增值税(进项税额)”科目。

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研