吕同学

吕同学

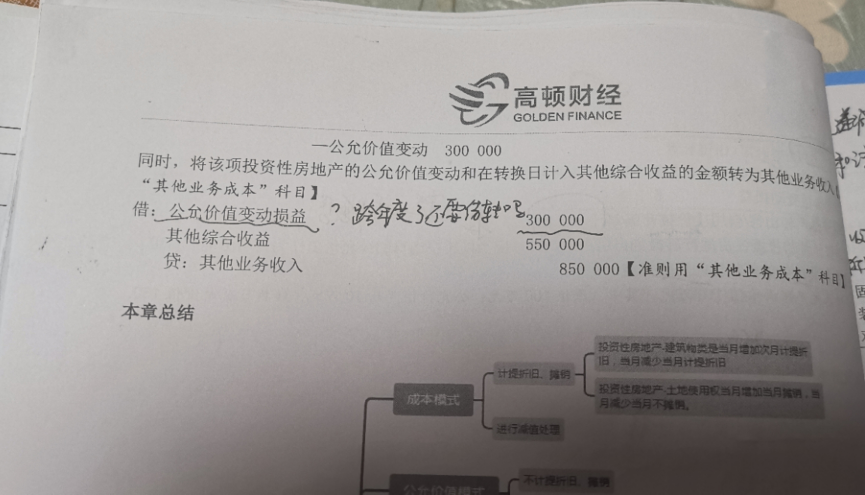

2018年的公允价变动损益30万在处置转入其他业务收入吗?

老师,这道例题是第六讲最后一个例题,投资性房地产处置的,这个投房是2019年2月处置的,2018年的公允价变动损益30万在处置时还要转入其他业务收入吗?这个30万不是在2018年底就结转到本年利润了吗?

吕泽桦同学,你好,关于2018年的公允价变动损益30万在处置转入其他业务收入吗? 我的回答如下

同学,你好!

年末的时候并不转入本年利润,因为采用公允价值模式,公允价值与账面价值的差额,会计做账,但是所得税并不确认收入,因此公允价值变动损益需要在处置的时候才结转

祝学习愉快!

以上是关于收入,其他业务收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开吕同学:

所得税是不认可这部分损益,那也就是说这个知识点会计上也是到年末不做结转的了吗?那其他的公允价值变动损益结转本年利润要剔除这部分了咯,能举例说一下公允价值变动损益需要在年末结转到本年利润的情况吗?

展开吕泽桦同学,你好,关于2018年的公允价变动损益30万在处置转入其他业务收入吗? 我的回答如下

[quote]

同学,你好!

另可以看看这个

“公允价值变动损益”是损益类的科目,期末要转入本年利润。 若持有交易性金融资产已跨多个期间,在上期期末公允价值变动损益科目的余额已转入“本年利润”科目,无余额,即使是这样,在交易性金融资产处置时,仍应将交易性金融资产持有期间计入“公允价值变动损益”科目的金额转入“投资收益”科目,因“公允价值变动损益”科目和“投资收益”科目都属于损益类科目,期末余额都应转入“本年利润”科目,所以这笔结转的分录并不影响当期损益。 准则这样规定的目的主要有两点: 一是为了更好的核算投资产生的收益,从整个业务过程来看,即从交易性金融资产取得、后续计量、处置整个过程来看,只有把公允价值变动损益转入投资收益,才能通过“投资收益”科目真实反映该项业务的损益; 二是因为公允价值变动损益是一个过渡性科目,平时产生的公允价值变动都是不确定的,随时都有增加或减少的可能,如果直接确认收益,容易造成报表的不真实。但是在该项投资处置后,这项投资产生的收益就已经确定了,所以这时将一直在过渡性科目“公允价值变动损益”中核算的金额转出,转到投资收益中,这时的金额才是真正的投资收益。 “公允价值变动损益”科目和“投资收益”科目都属于损益类科目,两个科目一借一贷,且金额相等,相互抵销了,因此对处置当期的利润总额不会产生影响。所以这笔结转的分录并不影响当期损益。

[/quote]同学,你好!

非常抱歉自己的解析是否有误导你,所得税是不认可这部分收入,会计上会涉及到递延所得税,可以看下我下面具体的解析和没一步分录

我们可以看下公允价值变动损益的借贷两方核算的具体内容:1、借方核算因公允价值变动而形成的损失金额和贷方发生额的转出额;2、贷方核算因公允价值变动而形成的收益金额和借方发生额的转出额。 也就是说,这个科目的借主和贷方分别需要反应两个内容。

举个例子:某项交易性金融资产成本100万,2016年期末公允价值为120万,2017年处置时公允价值150万,则期末需要做的会计处理为:

2016年度期末 :

借:交易性金融资产-公益价值变动损益 20

贷:公允价值变动损益 20

期末结转

借:公允价值变动损益20

贷:本年利润20

此时公允价值变动损益科目贷方发生额20,借方是转本年利润的金额20,期末余额为0;

2017年度处置和期末结转时:

借:其他货币资金 150

贷:交易性金融资产 -成本100

交易性金融资产-公允价值变动损益20

投资收益30

借:公允价值变动损益 20(按照科目的贷方发生额,注意是发生额不是余额,这个也是贷方发生额的转出额)

贷:投资收益 20

此时公允价值变动损益是借方余额20

期末结转 投资收益转本年利润

借:投资收益50 (30+20)

贷:本年利润 50

公允价值变动损益转本年利润

借:本年利润20

贷:公允价值变动损益20(将借方发生额转入本年利润)

此时公允价值变动损益的余额为0。 您也看到,其实对借贷方核算事项的描述中,对于”借(贷)方发生额的转出额“其实并不是指的转入本年利润的事项;这样是不是能一目了然了。

以上是关于收入,其他业务收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研