猴同学

猴同学

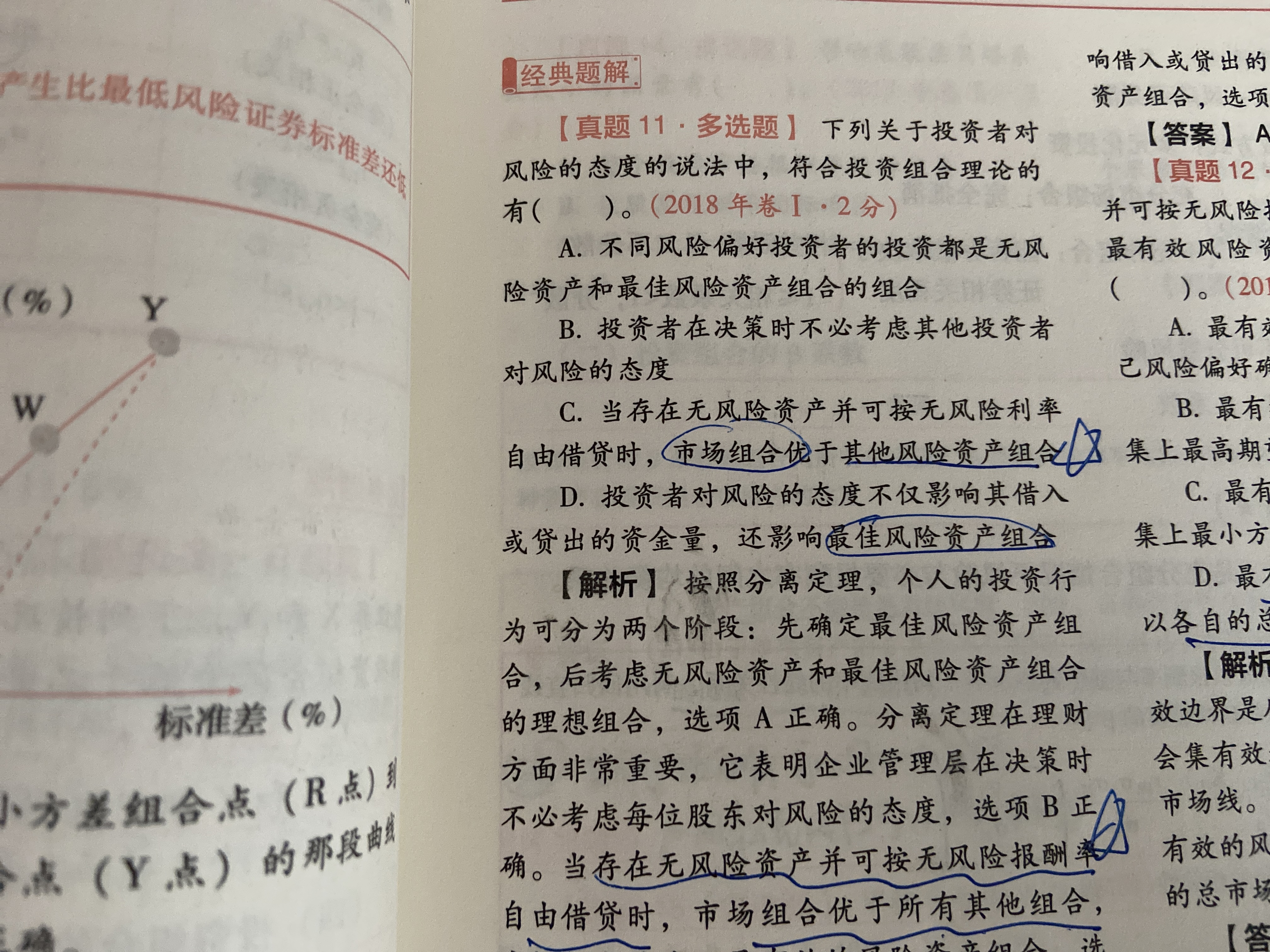

题中m点最佳风险资产组合(其他风险资产组合),为什么市场还有优于这个的财务风险组合?

老师,请问一下c选项,m点最佳风险资产组合(其他风险资产组合),为啥市场市场组合还有优于这个呢?

展开

展开

猴宝宝同学,你好,关于题中m点最佳风险资产组合(其他风险资产组合),为什么市场还有优于这个的财务风险组合? 我的回答如下

亲爱同学,你好~

因为存在无风险资产可以自由借贷的情况下,市场能够达到最佳的投资组合M点,比有效集上的其他点会收益率更高而风险更低,所以其市场组合是优于其他资产组合的。

希望以上解答能帮助到你,继续加油哦~早日通过考试!

以上是关于账务,财务风险相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开猴同学:

enen 刚刚理解错了谢谢老师

展开猴宝宝同学,你好,关于题中m点最佳风险资产组合(其他风险资产组合),为什么市场还有优于这个的财务风险组合? 我的回答如下

不客气哦,加油好好学习~

以上是关于账务,财务风险相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开【答案解析】本题考核的知识点为资产组合理论。资产组合理论的原则是投资者应当把-些合适的持有物进行分散,从而有效地抵消-部分风险。在合适的选择下,整体风险应该尽可能低。换句话说,资产组合的风险将低于各个组成部分的加权平均风险,因为当风险不随时间变化、风险方向也不改变的时候,不同投资方式之间存在补偿。

- 其他人还搜

- 热点资讯

企业真实发生的坏账,会计分录编写时是否必须经过计提坏账准备这一环节?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:在实务中也是需要基于谨慎性计提减值的,同学写的会计分录是正确的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

账务处理时,什么叫做盘盈盘亏?

老师

老师已回答

勤奋的同学,你好。盘盈就是实际盘点时,实物比账面上记载的多。盘亏就是实际盘点时,实物比账面上记载的少。希望我的回答能帮到你祝你顺利通过考试!

出租人对有关经营租赁的账务处理

在一般情况下,出租人应采用直线法或者采用其他更加合理的方法将收到的租金在租赁期内确认为收益。出租人要定期对经营租赁固定资产按照类似应计提折旧资产采用的折旧政策计提折旧。如果存在或有租金,则在实际发生时计入当期损益。

发出商品账务处理是什么意思?

1、发出时。借:发出商品。贷:库存商品。2、按合同约定的日期确认收入。借:应收账款等。贷:主营业务收入。应交税费-应交增值税-进项税额。

财务风险管理指的是什么?

财务风险管理是指经营主体对其理财过程中存在的各种风险进行识别、度量和分析评价。并适时采取及时有效的方法进行防范和控制,以经济合理可行的方法进行处理,以保障理财活动安全正常开展,保证其经济利益免受损失的管理过程。

资源税的账务处理

资源税的账务处理: 对外销售应税产品应交纳的资源税应记入“税金及附加”科目;自产自用的应税产品应交纳的资源税应记入“生产成本”“制造费用”等科目。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研