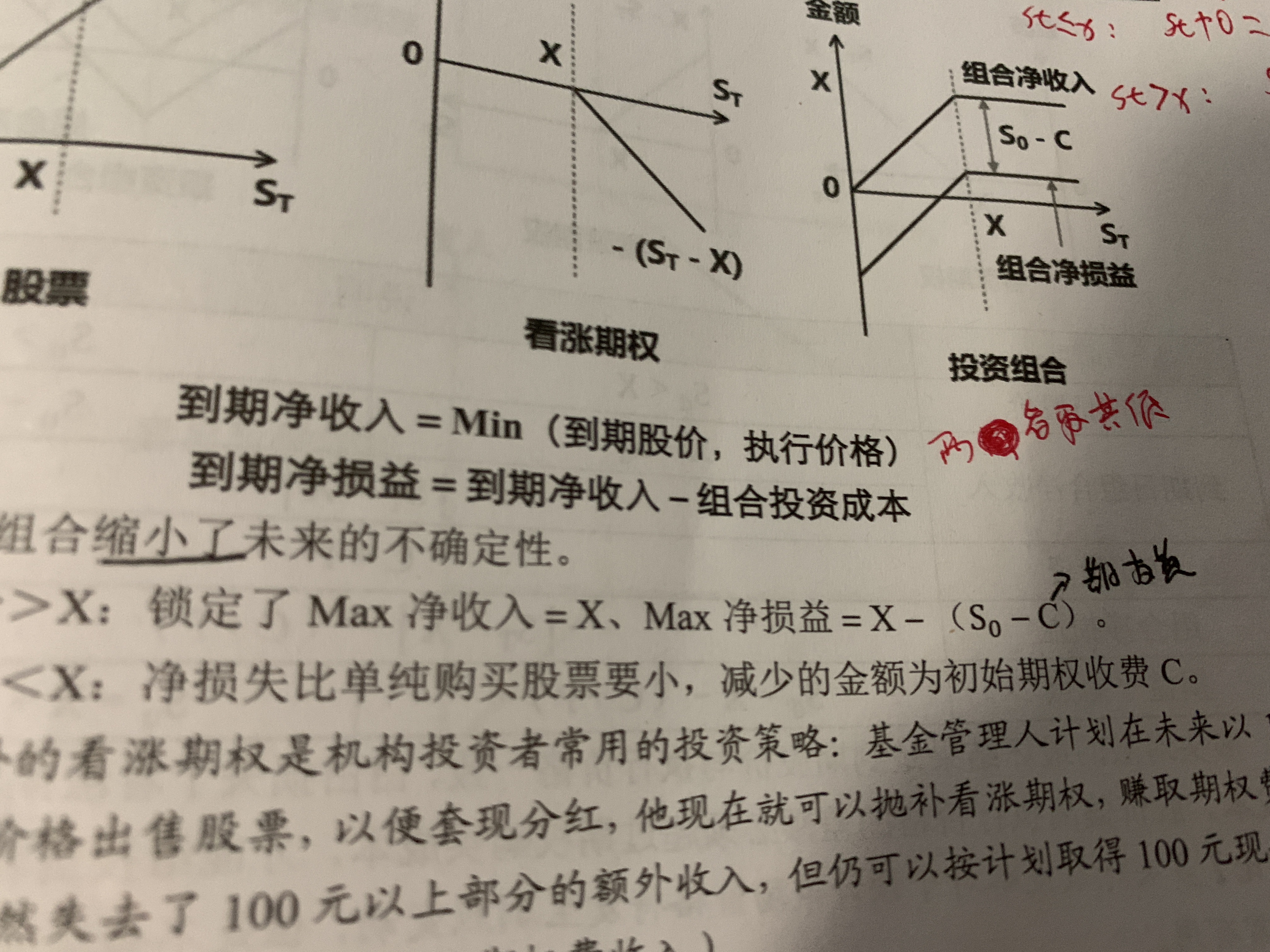

MM同学,你好,关于此题计算时,组合成本为什么是S0-C? 我的回答如下

亲爱的同学,你好:

因为是抛补性看涨,所以组合成本=S0-C,股票成本是S0,卖出看涨收了期权费C~

希望以上回复能帮助你理解,如有疑问,我们继续沟通,加油~

以上是关于计算,成本计算相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开说的很对,每一种计算机由于硬件的限制,所能表示的数字都是有限的,比如,32位的计算机,最大有符号整数位:2^31-1

你的12324计算阶乘时远远地超过了整数的表示区间,自然后出现越界的事情,

要完成你说的工作,你需要自己定义长整数的操作,就是用一个长整形数组来表示一个整数,自己计算进位,先按位进行计算乘除,然后将对应的位加起来,事实上就是模拟你手工计算乘法和除法的过程。

从目前你的知识掌握程度来看,你先不具备这样的知识。先慢慢学习吧,然后看看rsa加解密算法的实现,你自己就明白了

期权平价公式:

c+ ke^(-rt)=p+s

认购期权价格c与行权价k的现值之和等于认沽期权的价格p加上标的证券现价s ke^(-rt):k乘以e的-rt次方,也就是k的现值。e的-rt次方是连续复利的折现系数。也

可用exp(-rt)表示贴现因子。

根据无套利原则推导:

构造两个组合。

看涨期权c,行权价k,距离到期时间t。现金账户ke^(-rt),利率r,期权到期时恰好变成行权价k。

2.看跌期权p,行权价k,距离到期时间t。标的物股票,现价s。

看到期时这两个组合的情况。

1.股价st大于k:组合1,行使看涨期权c,花掉现金账户k,买入标的物股票,股价为st。组合2,放弃行使看跌期权,持有股票,股价为st。

2.股价st小于k:组合1,放弃行使看涨期权,持有现金k。组合2,行使看跌期权,卖出标的物股票,得到现金k

3.股价等于k:两个期权都不行权,组合1现金k,组合2股票价格等于k。 从上面的讨论我们可以看到,无论股价如何变化,到期时两个组合的价值一定相等,所以他们的现值也一定相等。根据无套利原则,两个价值相等的组合价格一定相等。所以我们可以得到c+ke^(-rt)=p+s。

- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研