.同学

.同学

给了管理总部A和B各自未来现金流量现值,可以倒减出管理总部?

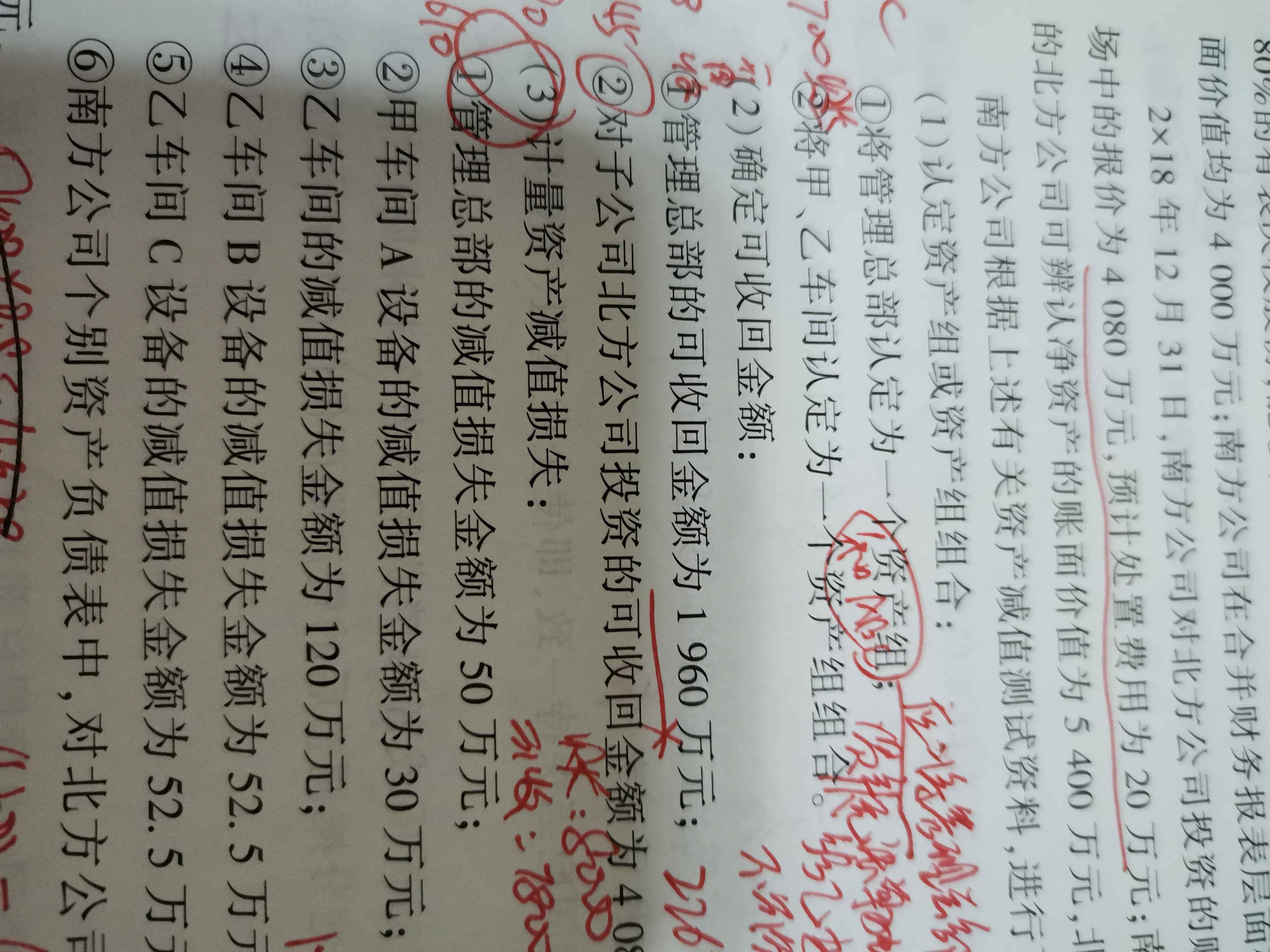

老师您好,四维考霸会计实务第202页的最后一道综合题里面,有关第(3)问中,管理总部的减值损失金额我是这么计算的: 1,计算管理总部的可回收金额,净额=1980-20=1960;未来现金流量现值=7800-5538=2262,所以可回收金额取2262万元。 2,和原账面价值作比较,2262>2000,所 以没有发生减值。 老师~请问我的思路哪里有问题,因为答案的解析是直接用1960和2000做比较算所以发生减值,可是给出的资料3里不是给出了管理总部甲乙车间7800和甲乙车间5538各自未来现金流量现值,可以倒减出管理总部的呀~为什么不能使用呢??

展开

展开

.同学,你好,关于给了管理总部A和B各自未来现金流量现值,可以倒减出管理总部? 我的回答如下

认真的同学,你好~,

圈3题干说,办公楼、ABC设备均不能单独产生现金流,

所以倒挤出来的2262只是数学上的推论,但是会计不承认。

我们就不能拿它算减值。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于现金,现金流量相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

涉及现金流的这个第五条,怎么理解?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:同学说的第五条具体指的是哪一项?可以详细描述一下。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:现金流量表

中级经济师《经济基础知识》是考试的公共科目,内容包括经济学基础、财政、货币与金融、统计、会计和法律六部分。下面分享现金流量表相关知识点和考试真题。

现金流量净额在现金流量表哪里体现

现金流量净额在现金流量表哪里体现?现金流量净额在现金流量表中体现为现金及现金等价物的净增加额,即当期收到的现金净额减去当期支付的现金净额所得的净增加额。它反映的是该期间,企业全部的现金及现金等价物的增减情况,可以从中分析出企业的经营情况,是财务分析中最重要的变量之一。以下就是详细内容。 现金流量净额在现金流量表哪里体现? 现金流量净额,是指现金流入量和流出量的差额。现金流量净额在现金流量表主表中的最下面一栏现金及现金等价物净增加额,企业经营的现金流有三种,分别是经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量。 现金流量是投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量。是评价投资方案经济效益的必备资料。具体内容包括现金流

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研