卢同学

卢同学

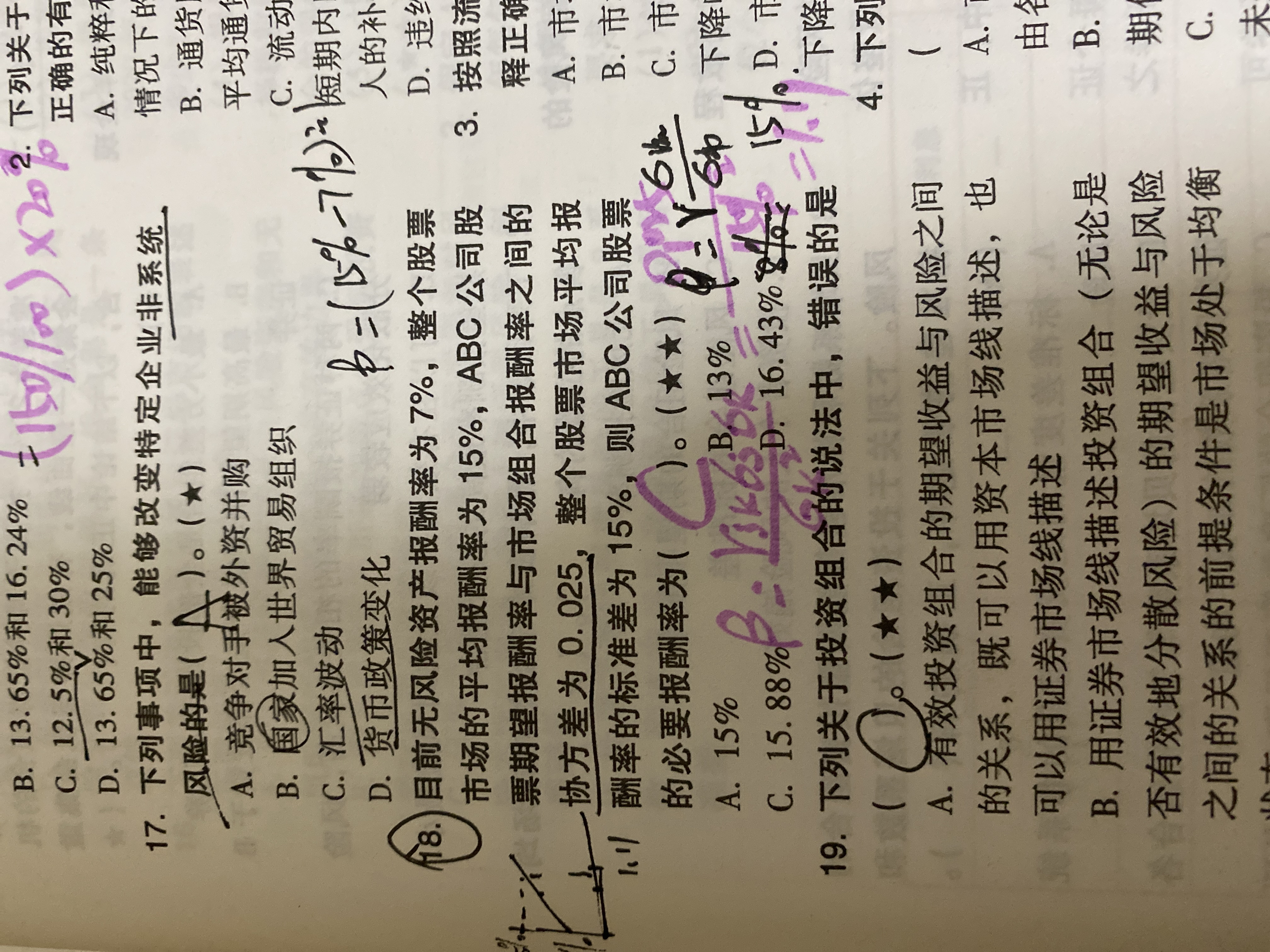

这道计算题算出贝塔值了再怎么求得必要报酬率?

老师18题算出贝塔值了再怎么求得必要报酬率,必要报酬率是贝塔=1得时候吗

展开

展开

来自 卢同学 的提问

2020-05-09 22:59:00 阅读640

卢林同学,你好,关于这道计算题算出贝塔值了再怎么求得必要报酬率? 我的回答如下

亲爱的同学,你好~

求出β值之后我们直接用资产资产定价模型求必要报酬率=无风险利率+β*(市场平均报酬率-无风险利率)。

希望以上解答能够帮助到你,继续加油哦~早日通过考试!

以上是关于计算,计算题相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

S同学

贝塔值(权益)=1.24

以前算资本定价模型,只知道等于无风险报酬率+贝塔X风险收益率,而这里的贝塔没那么祥细是贝塔(权益)??

A老师

计算β权益系数的公式有很多种,CAPM模型中β是β权益,项目的卸杠杆是把β权益变为β资产,加杠杆是把β资产变为β权益

陈同学

一道计算股票价值的题目贝塔系数

T老师

哦,原来是这个意思。你说的平均风险收益率就是风险溢酬,也就是已经把rm+rf的和算好了,我还以为只是市场的风险收益率rm。所以才有原先的算法,不过和答案里的方法都是一样的。

注意!你计算的是必要收益率,而不是预期收益率!

不过公式是对的。

必要收益率 k=无风险收益率+beta 风险溢价。

其中风险溢价(也就是你写的那个“平均风险收益率”)=市场风险收益率+无风险收益率。

你还是系统的学习下吧,这些其实都是corporate finance里面的最基本的内容。

注意!你计算的是必要收益率,而不是预期收益率!

不过公式是对的。

必要收益率 k=无风险收益率+beta 风险溢价。

其中风险溢价(也就是你写的那个“平均风险收益率”)=市场风险收益率+无风险收益率。

你还是系统的学习下吧,这些其实都是corporate finance里面的最基本的内容。

T同学

关于计算贝塔值

董老师

一位共同基金经理有一个20000k的投资组合,贝塔=1.5。假设无风险报酬率为4.5%,市场风险溢价为5.5%。(到这里你就可以计算他的期望报酬率=4.5%+1.55.5%=12.75%),现在他想要马上要接受5000k的投入,她想要将这笔新增的基金投入到不同的股票当中。投资完成后,她希望组合期望报酬率达到13%,那么新加入到投资组合中的基金的贝塔应该是多少捏? 方法是多种多样的,首先可以求期望报酬值the fund`s expected return=13%(20000+5000)=3250新增投入的期望报酬the expected return of additional investments=3250-2000012.75%=700(所以有等式5000[4.5%+β5.5%]=700粗线部分为新增投资的期望报酬率)新加入到投资组合中的基金的贝塔the average beta of the new stocks added to the portfolio=(700/5000-4.5%)/5.5%=1.73 如要采纳,请尽量好评。

热搜标签

- 其他人还搜

- 热点资讯

企业所得税主观02中第一题的20是怎么计算出来的?

老师

老师已回答

老师

老师已回答

可爱的同学,你好呀~当月已经提取折旧费用20万元,但是固定资产是当月增加下月开始计提折旧所以这20万应该加回去老师这么解答,同学可以理解吗~

2021-06-23 20:48:49

阅读446

软件工程考研可以跨哪些专业?推荐计算机软件

软件工程跨专业考研不受限制,都是可以去考的。跨专业考研,就是在自己所学专业之外,选择与自己所学专业有关或是无关的非本专业课程,作为研究或是考研目标。相关详情,快随高顿考研一起来了解一下!

2023-06-14 16:59:18

如何正确计算中级经济师报考工作年限?

中级经济师考试需要满足一定的工作年限要求,这也是很多考生在报考时容易犯难的问题,要知道工作年限计算是累计的,年限截止至所在年份的12月31日。

2023-06-14 15:42:41

中级经济师考试计算器怎么使用?

中级经济师考试是机考,所以电脑自带计算器,点击电脑的“Windows键+r”,输入“calc”会出现计算器,大家可以在平时练习操作。

2023-06-14 15:12:53

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研