蓉同学

蓉同学

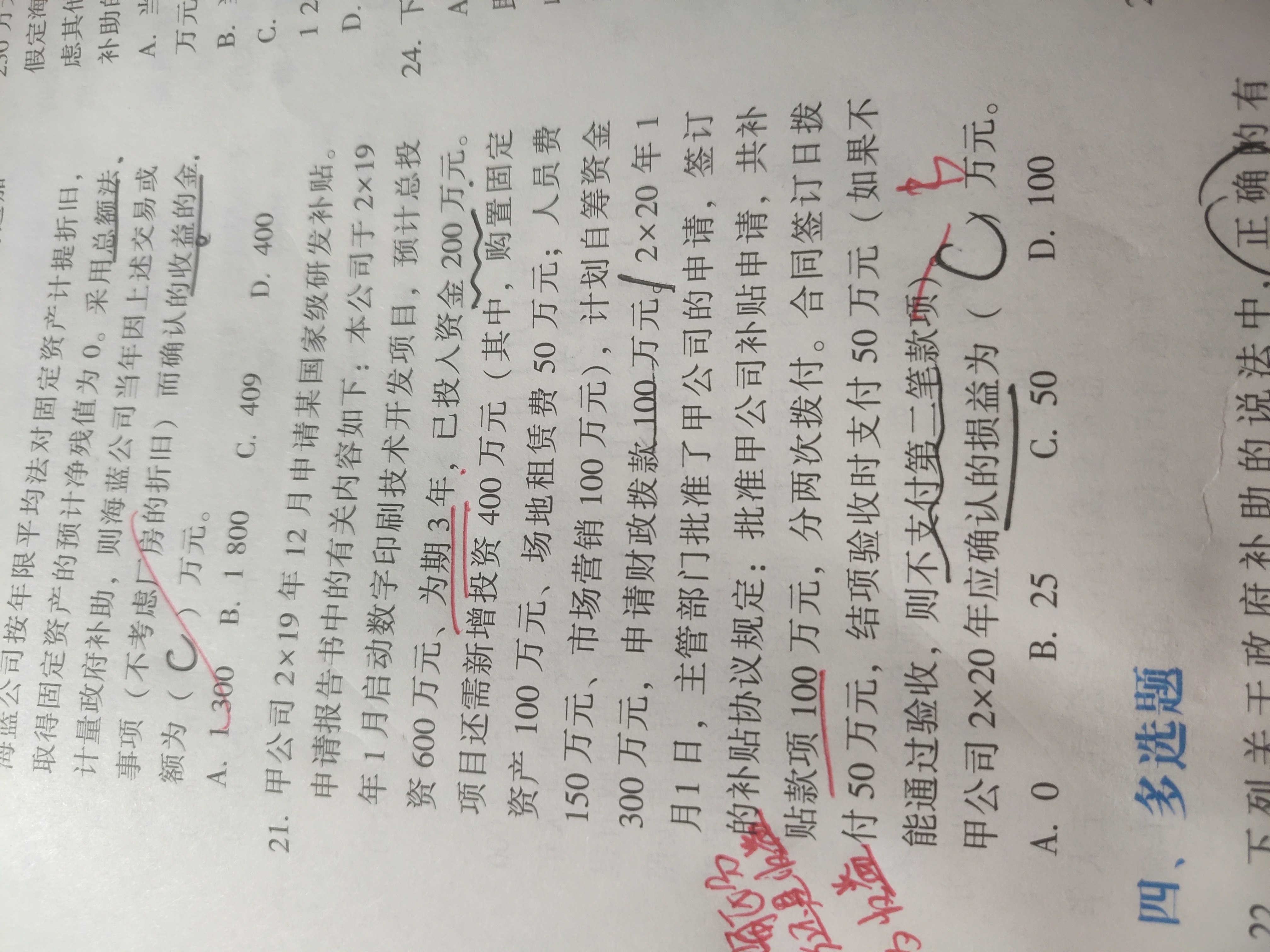

与收益相关的政府补助为啥补贴是按照3年期间分摊的而不是金额呢?

老师,这题与收益相关的政府补助为啥补贴是按照3年期间分摊的呀,而不是按照金额呢?比如之前花了200万,后来收到了补贴50万,为什么不直接将50万计入其他收益呢?

展开

展开

蓉儿同学,你好,关于与收益相关的政府补助为啥补贴是按照3年期间分摊的而不是金额呢? 我的回答如下

准注会同学你好:

我们是权责发生制,计算到其他收益的金额和我们什么时候收到补助是没有关系的,所以刚开始符合条件是确认递延收益之后分摊到其他收益中。

希望老师的解答能帮助你理解,如有问题欢迎继续沟通交流,继续加油哦~

以上是关于额,金额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开区分问题:

1、如果用来构建固定资产等有使用寿命的长期资产,那就是与资产相关的政府补助,在收到时确认为递延收益

借:银行存款

贷:递延收益

待相关资产达到预定可使用状态是,按累计折旧或累计摊销来分摊递延收益,计入营业外收入:

借:递延收益

贷:营业外收入

如果在该资产处置时,递延收益未摊销完,余额一次性计入营业外收入。

2、如果政府补助款不是与资产相关的,比如用来补偿费用化的支出或损失,那就是与收益相关的政府补助。也要区分两种请况:

补偿以前期间发生的,直接计入当期损益:

借:银行存款

贷:营业外收入

补偿未来期间的,先计入递延收益,以后实际发生支出时分摊:

借:银行存款

贷:递延收益

借:递延收益

贷:营业外收入

政府补助准则规范的政府补助主要有如下特征:

⒈无偿性。

⒉直接取得资产。

一是无偿性。无偿性是政府补助的基本特征。政府并不因此享有企业的所有权,企业将来也不需要偿还。这一特征将政府补助与政府作为企业所有者投入的资本、政府采购等政府与企业之间双向、互惠的经济活动区分开来。

政府补助通常附有一定的条件,这与政府补助的无偿性并无矛盾,并不表明该项补助有偿,而是企业经法定程序申请取得政府补助后,应当按照政府规定的用途使用该项补助。

二是直接取得资产。政府补助是企业从政府直接取得的资产,包括货币性资产和非货币性资产,形成企业的收益。比如,企业取得政府拨付的补助,先征后返(退)、即征即退等办法返还的税款,行政划拨的土地使用权,天然起源的天然林,等等。

不涉及资产直接转移的经济支持不属于政府补助准则规范的政府补助,比如政府与企业间的债务豁免,除税收返还外的税收优惠,如直接减征、免征、增加计税抵扣额、抵免部分税额等。

还需说明的是,增值税出口退税也不属于政府补助。根据相关税收法规规定,对增值税出口货物实行零税率,即对出口环节的增值部分免征增值税,同时退回出口货物前道环节所征的进项税额。

由于增值税是价外税,出口货物前道环节所含的进项税额是抵扣项目,体现为企业垫付资金的性质,增值税出口退税实质上是政府归还企业事先垫付的资金,不属于政府补助。

在实际工作中,政府补助的形式主要有财政拨款、财政贴息、税收返还和无偿划拨非货币性资产等。企业不论通过何种形式取得的政府补助,政府补助准则规定,在会计处理上应当划分为与资产相关的政府补助和与收益相关的政府补助。

通常情况下,政府补助为与收益相关的政府补助,因为根据市场经济条件下政府补助的原则和理念,政府补助主要是对企业特定产品由于非市场因素导致的价格低于成本的一种补偿。

与资产相关的政府补助最终也是与收益相关,只是暂时作为递延收益处理,在相关资产形成、投入使用并提取折旧或摊销时从递延收益转入当期损益。

参考资料:百度百科:政府补助

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研