N同学

N同学

第三小问的计算按比例确认收入那里不明白,详细解释可以吗?

老师,第三小问的计算按比例确认收入那里不明白,可以解释一下吗

N同学,你好,关于第三小问的计算按比例确认收入那里不明白,详细解释可以吗? 我的回答如下

勤奋的学员:

您好!

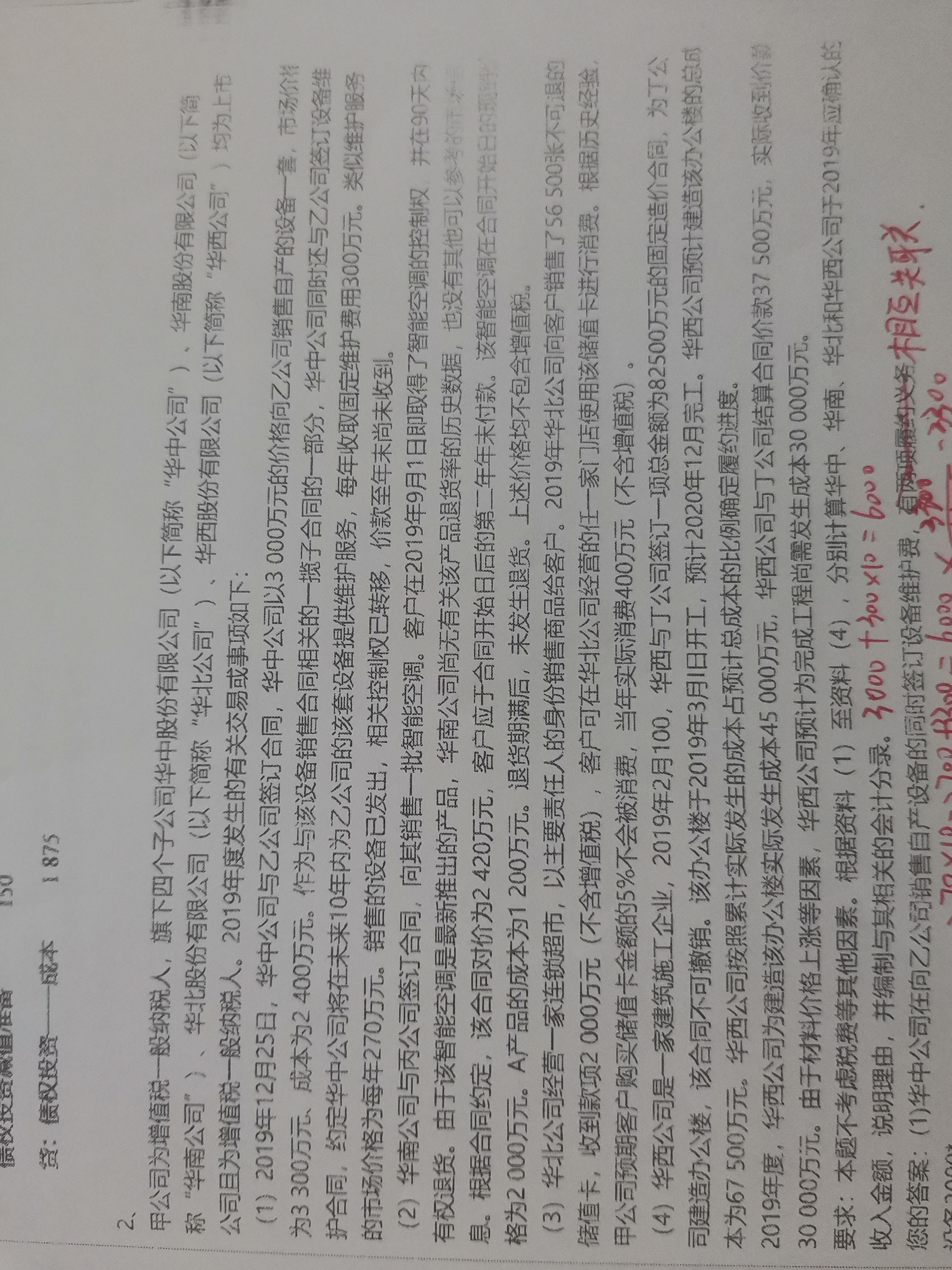

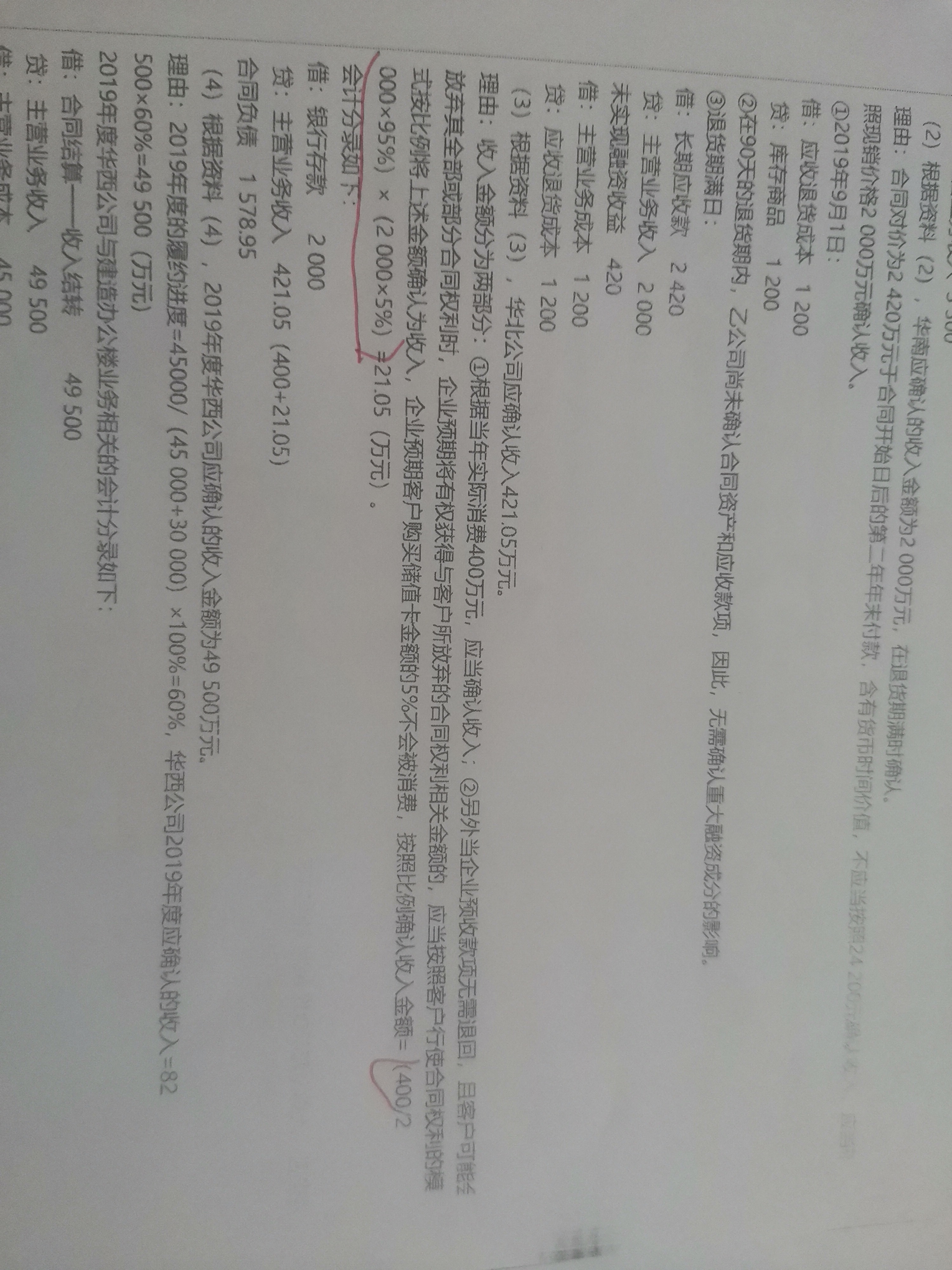

这个知识点在收入章节的客户未行使的权利那个版块。

根据规定:企业向客户预收销售商品款项的,应先将该款项确认为负债,待履行了相关履约义务时再转为收入。当企业预收款项无需退回,且客户可能会放弃其全部或者部分合同权利时,企业预期将有权获得与客户所放弃的合同权利相关的金额的,客户应按客户行使合同权利的模式按比例将上述金额确认为收入。

条文比较绕口,我结合题目跟你说:

华北公司预期储值卡金额5%不会被消费,即2000*5%=100万不会被消费,这个不能一次性确认收入,而应随着那些剩余储值卡金额因消费进而确认收入时,按相同比例配比着分期确认这个100万。

剩余那些将消费的金额为2000-(1-5%)=1900万,当年消费了400万,比例为=400/1900,故当年分摊的金额=100*400/1900=21.05万元

您再理解一下,看是否明白,不明白的再跟老师交流。

预祝考试顺利哦!

以上是关于收入,确认收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开N同学:

老师讲的很透彻了的,那个100万类似合同负债,随着1900万的收入实现进度,来确认收入,是这个意思吧

展开N同学,你好,关于第三小问的计算按比例确认收入那里不明白,详细解释可以吗? 我的回答如下

嗯嗯,是这么个意思!这个地方其实有点难度的,通过一个例子把它的理念搞清楚,下次就会做了。加油哦!

以上是关于收入,确认收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研