蓝同学

蓝同学

工程领用材料时需要将进项税额转出吗?

老师好,工程领用材料时需要将进项税额转出吗?但是在学固定资产的时候,在建工程领用材料是用不含税金额计入成本吧。并且这个例题的进项税额转出金额是怎么来的。

展开

展开

蓝天白云同学,你好,关于工程领用材料时需要将进项税额转出吗? 我的回答如下

勤奋的同学你好

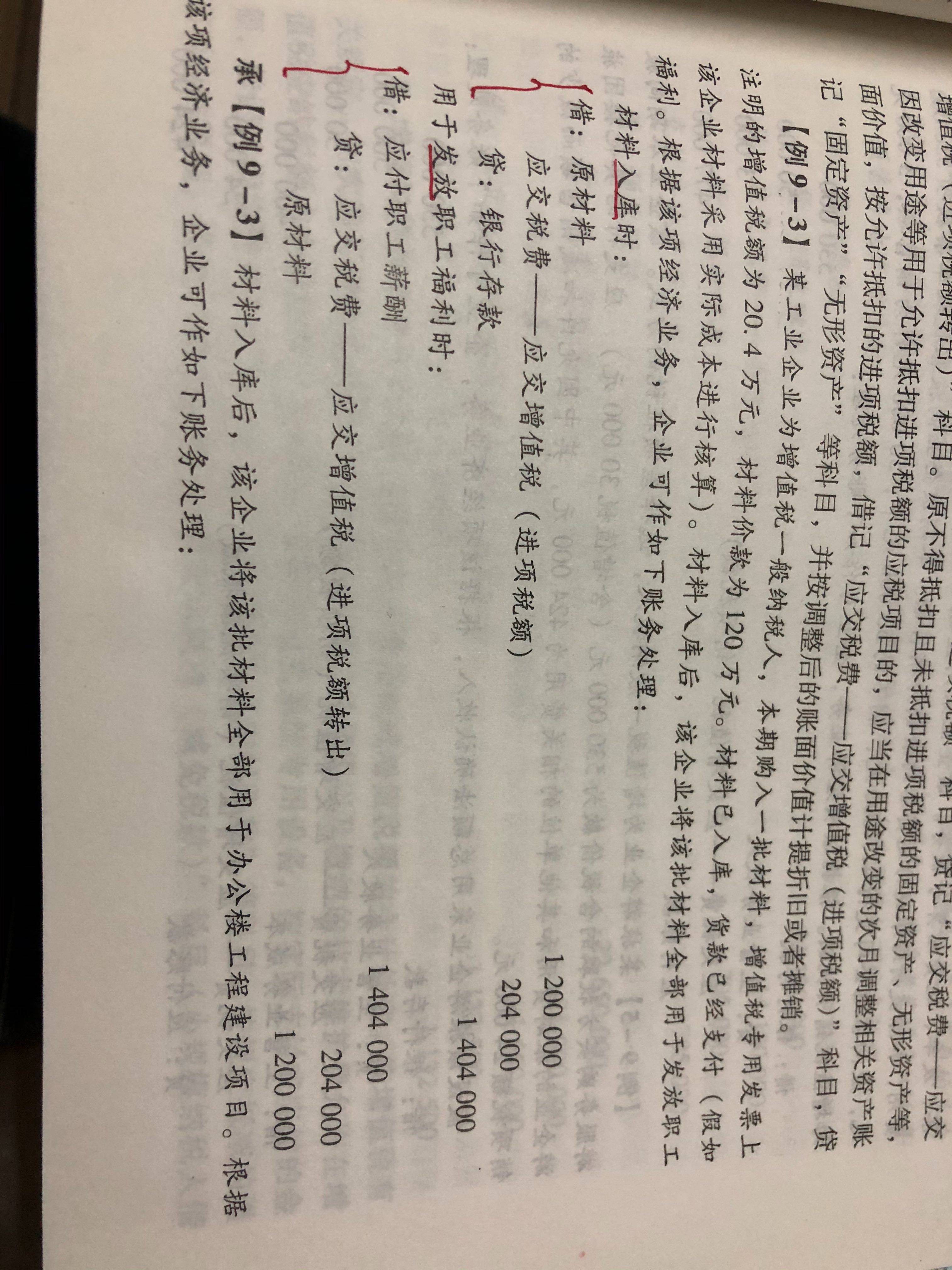

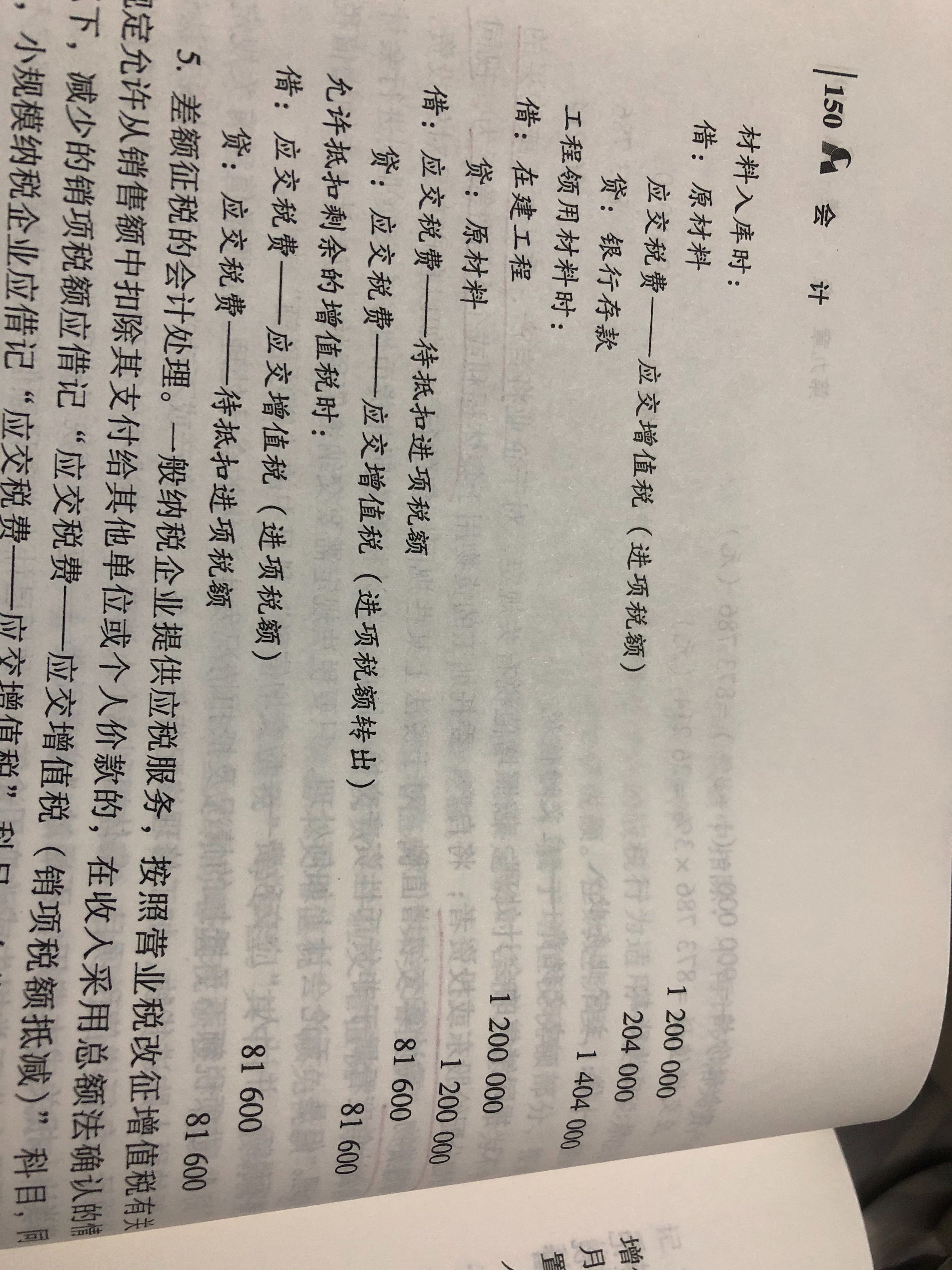

你所截图内容属于职工福利事项领用材料,按增值税法规规则属于不得抵扣事项。所以,核算时对前期确认进项税额贷方登记计入进项税额转出的账务处理

截图二中涉及原营改增计税规则,涉及在建工程的采购环节进项税额第一年允许抵扣60%,第二年抵扣40%。所以转出40%部分的税额待次年再次确认进项税额。不过该政策执行到2019.3.31。属于旧的税法规则。

祝你学习愉快,早日获得cpa

以上是关于税,进项税额转出相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开蓝同学:

可以麻烦老师总结下哪些情况进项税不计入成本,哪些情况下需要计入成本,哪些情况需要做进项转出可以吗,谢谢。

展开

蓝天白云同学,你好,关于工程领用材料时需要将进项税额转出吗? 我的回答如下

嗯好的,

这属于税法中增值税的内容呢,以下内容可帮助同学理解~:

不得从销项税额中抵扣的进项税额:

1、用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的购进货物、劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

2、非正常损失的购进货物、以及相关的劳务和交通运输服务。

3、非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。

4、非正常损失的不动产、以及该不动产所耗用的购进货物、设计服务和建筑服务。

5、非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

6、购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

7、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

其中非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

欢迎随时提问~加油!

以上是关于税,进项税额转出相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研