2021年的注册会计师考试刚刚结束,官方还没有正式公布考题,2021年财管注会真题也没有完全公布,而高顿教育综合了许多考生的考试回忆,加上老师整理编撰,制作了一份2021年财管注会真题的真题卷(回忆版),需要的同学可以点击下方链接进行领取。

很多同学都经历了一场“硬仗”,没有所有科目都通过的同学千万不能这么早松气,接下来的考试也非常重要,毕竟成绩有效期只有5年,如果三座大山还没有翻过的话就更要集中精力准备了。下面学姐就分享一些高顿教育2021年财管注会真题的真题卷(回忆版)的考试内容,同学们可以尝试做一下,感受一下2021年财管注会考试的难度。

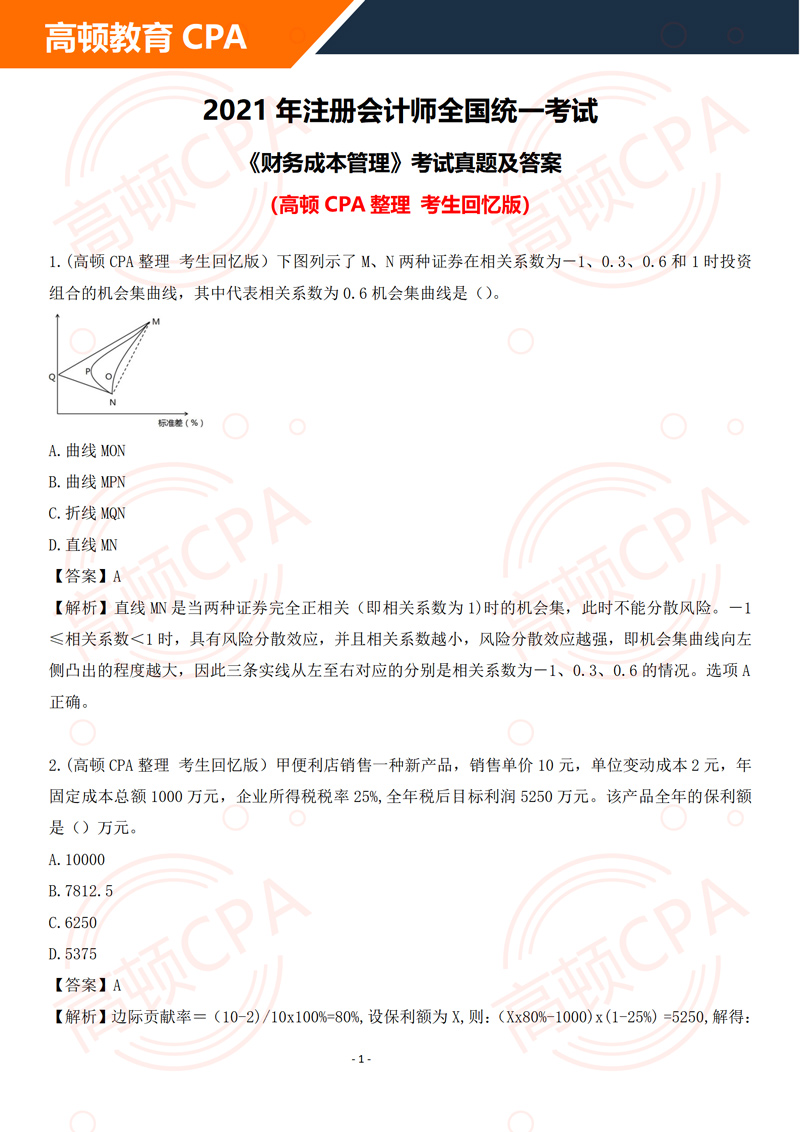

【单选1】

(高顿CPA整理考生回忆版)下图列示了M、N两种证券在相关系数为-1、0.3、0.6和1时投资组合的机会集曲线,其中代表相关系数为0.6机会集曲线是()。

A.曲线MON

B.曲线MPN

C.折线MQN

D.直线MN

【答案】A

【解析】直线MN是当两种证券完全正相关(即相关系数为1)时的机会集,此时不能分散风险。-1≤相关系数<1时,具有风险分散效应,并且相关系数越小,风险分散效应越强,即机会集曲线向左侧凸出的程度越大,因此三条实线从左至右对应的分别是相关系数为-1、0.3、0.6的情况。选项A正确。

【多选1】

(高顿CPA整理考生回忆版)对于两个期限不同的互斥投资项目,可采用共同年限法或等额年金法进行项目决策。下列关于两种方法共同缺点的说法中,正确的有()。

A.未考虑竞争导致的收益下降

B.未考虑通货膨胀导致的重置成本上升

C.未考虑技术更新换代导致的投入产出变化

D.未考虑项目重置

【答案】ABC

【解析】共同年限法假设投资项目可以在终止时进行重置,等额年金法假设投资项目可以无限重置,选项D错误。

【计算分析题1】

(高顿CPA整理考生回忆版)(本小题9分。可以选用中文或英文解答。如使用英文解答,需全部便用英文,答题正确的,增加5分,本小题最高得分为14分。)

甲公司是一家从事新材料研发、生产和销售的上市公司。为了投资新项目,公司拟发行“分离型”附认股权证债券进行筹资,相关资料如下:

(1)每份债券面值1000元,期限10年,票面利率6%,每年末付息一次,到期还本;债券按面值发行。每份债券同时附送50张认股权证,每张认股权证可按55元价格购买一股普通股;认股权证期限5年,自债券发行日开始计算,假设认股权证均在第5年年末行权。

(2)预计公司未来7年的股权自由现金流量分别为30000万元、42000万元、50000万元、54000万元、57000万元、63000万元和66000万元,以后保持5%的永续增长。

(3)公司目前发行在外普通股2亿股,股权资本成本10.5%.等风险普通债券市场利率8%.企业所得税税率25%.

要求:

(1)什么是认股权证?什么是“分离型”附认股权证

债券?附认股权证债券筹资有什么优缺点?

预计第5年年末甲公司股票每股价值。

计算甲公司“分离型”附认股权证债券的税前资本成本。

判断该筹资方案是否合理,并说明理由。如果不合理,计算票面利率的合理区间。

【答案】

(1)①认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。

②“分离型”附认股权证债券指认股权证与公司债券可以分开,单独在流通市场上自由买卖。

③附认股权证债券筹资的主要优点:a.发行附认股权证债券可以起到一次发行,二次融资的作用,而且可以有效降低融资成本。b.发行附认股权证债券,是以潜在的股权稀释为代价换取较低的利息。附认股权证债券筹资的主要缺点:a.灵活性较差。相对于可转换债券,发行人一直都有偿还本息的义务,因无赎回和强制转股条款,从而在市场利率大幅降低时,发行人需要承担一定的机会成本。b.附认股权证债券的发行者,主要目的是发行债券而不

是股票,是为了发债而附带期权。c.附认股权证债券的承销费用通常高于债务融资。

股票价值=63000/(1+10.5%)+66000/(10.5%-5%)/(1+10.5%)=1142986.425(万元)

股票每股价值=1142986.425/20000=57.15(元)

(3)1000=1000x6%x(P/A,i,10)+1000x(P/F,i,10)+50x(57.15-55)x(P/F,i,5)

当

i=7%时:1000x6%x(P/A,7%,10)+1000x(P/F,7%,10)+50x(57.15-55)x(P/F,7%,5)

=60x7.0236+1000x0.5083+107.5x0.713=1006.36(元)

当

i=8%时:1000x6%x(P/A,8%,10)+1000x(P/F,8%,10)+50x(57.15-55)x(P/F,8%,5)

=60x6.7101+1000x0.4632+107.5x0.6806=938.97(元)

(i-7%)/(8%-7%)=(1000-1006.36)/(938.97-1006.36)

解得:i=7.09%

(4)因为“分离型”附认股权证债券的税前资本成本7.09%小于等风险普通债券市场利率8%,所以该筹资方案不合理。当税前资本成本为8%时1000=1000x票面利率x(P/A,8%,10)+1000x

(P/F,8%,10)+50x(57.15-55)x(P/F,8%,5)解得:票面利率=6.91%

税前股权资本成本=10.5%/(1-25%)=14%当税前资本成本为14%时1000=1000x票面利率x(P/A,14%,10)+1000x(P/F,14%,10)+50x(57.15-55)x(P/F,14%,5)

解得:票面利率=12.93%

所以票面利率的合理区间为6.91%~12.93%.

2021年财管注会真题的解题思路是比较复杂的,所以同学们在做题时一定要理解透彻,不能只知其然不知其所以然,一知半解也很容易忘记重要的知识点,想要知道更多相关小知识的伙伴也可以前往

高顿教育CPA网站进行了解哦。

.png)

.png)

.jpg)