2022年cpa备考的伙伴们要知道,今年注会考试已经拉开大幕了,学姐将高顿各位老师详解的真题给大家汇总了,税法的多选题,附法案哟!

1.税收立法(第1章总论)

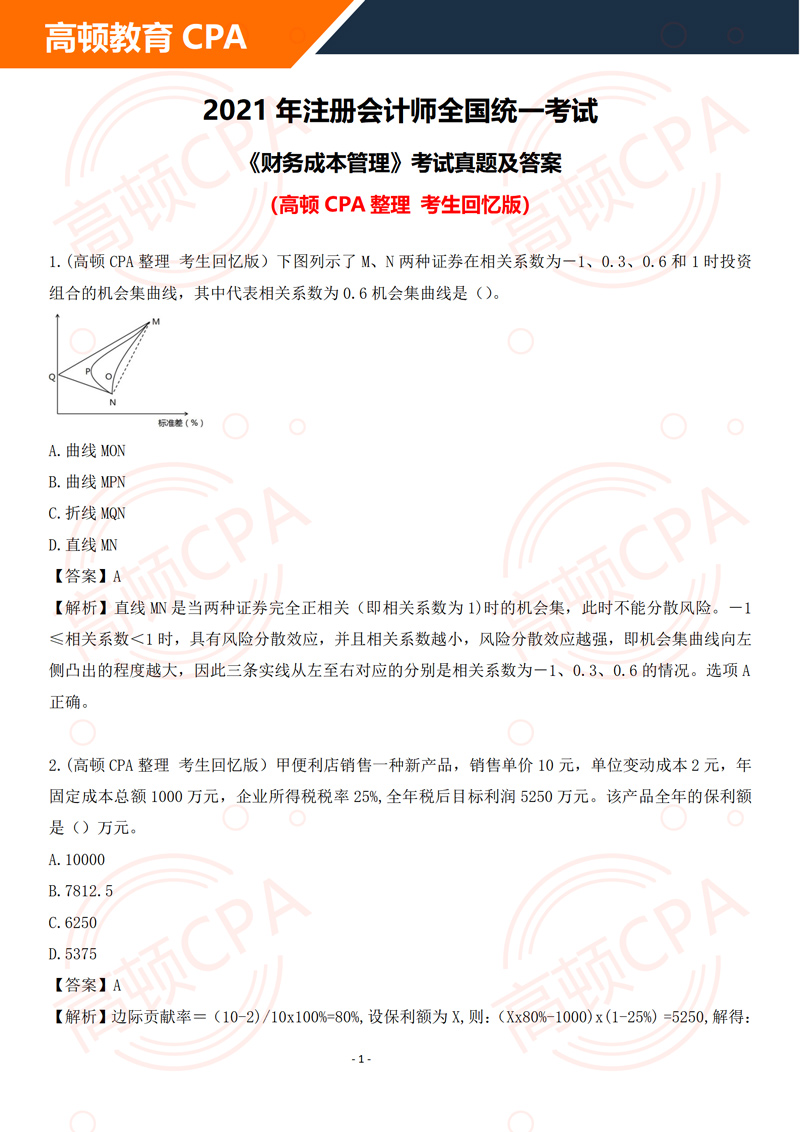

下列各项中,符合我国税收立法规定的有()。

A.税收法律由国务院审议通过后以国务院总理名义发布实施

B.国务院所属税务主管部门根据法律法规的规定在本部门的权限内有权制定税收部门规章

C.税收行政法规由国务院负责审议通过后以提案形式提交全国人大或人大常委会审议通过

D.我国现行税收程序法中,由全国人民代表大会及其常委会制定的税收法律是《税收征收管理法》

【答案】BD

【解析】本题考查税收立法规定

选项A,我国税收法律的立法权由全国人大及其常委会行使,其他任何机关都没有制定税收法律的权力。

选项BC,我国《宪法》规定,国务院可“根据宪法和法律,规定行政措施,制定行政法规,发布决定和命令”。

选项D,在现行税法中,例如,《中华人民共和国企业所得税法》《中华人民共和国个人所得税法》《税收征收管理法》都是税收法律。我国税收法律的立法权由全国人大及其常委会行使,其他任何机关都没有制定税收法律的权力。

2.涉税专业服务机构服务内容(第1章总论)

下列各项中属于涉税专业服务机构服务内容的有()。

A.纳税报代理业务

B.税务筹划业务

C.税务咨询业务

D.涉税鉴证业务

【答案】ABCD

【解析】本题考查涉税专业服务机构涉税业务内容。涉税专业服务机构涉税业务内容包括:

(1)纳税申报代理;

(2)一般税务咨询:

(3)专业税务顾问;

(4)税收策划;

(5)涉税鉴证;

(6)纳税情况审查;

(7)其他税务事项代理;

(8)其他涉税服务。

3.延期缴纳税款制度(第13章税法征收管理法)

下列关于申请延期缴纳税款的说法中,符合规定的有()。

A.延期期限最长不得超过三个月

B.延期须申请经县级税务局批准

C.批准期限内免予加收滞纳金

D.应当在规定期限内提出书面形式申请

【答案】ACD

【解析】纳税人在申请延期缴纳税款时应当注意以下几个问题:

(1)在规定期限内提出书面申请;

(2)税款的延期缴纳,必须经省、自治区、直辖市税务局批准,方为有效;

(3)延期期限最长不得超过3个月,同一笔税款不得滚动审批;

(4)批准延期内免予加收滞纳金。

4.捐赠支出个人所得税规定(第5章个人所得税)

下列关于个体工商户公益捐赠支出税前扣除的表述中,符合个人所得税法规定的有()。

A.可自行选择按30%标准扣除和全额扣除的公益捐赠支出的扣除次序

B.发生的公益捐赠支出在其经营所得中扣除

C.应妥善留存捐赠相关票据至少5年

D.只能选择其对年度经营所得汇算清缴时扣除

【答案】ABC

【解析】选项D,在经营所得中扣除公益捐赠支出的,可以选择在预缴税款时扣除,也可以选择在汇算清缴时扣除。

5.增值税征税范围(第2章增值税法)

下列行为中属于增值税征收范围的有()。

A.珠宝公司购入执罚部门拍卖的罚没球宝再销售

B.铁路运输公司根据国家指令无偿提供铁路运输服务

C.化妆品销售公司销售其代销的某品牌化妆品

D.房地产开发公司将自建商品房奖励给优秀营销员工

【答案】ACD

【解析】项B,根据国家指令无偿提供的铁路运输服务、航空运输服务,属于用于公益事业的服务,不征收增值税。

以上就是【cpa税法2022年延考真题汇总!附详解答案!】的全部内容。想知道自己是否可以报考?赶快来看报名条件吧!欢迎小伙伴们前往高顿教育CPA网站,了解更多考试资讯!

.jpg)

.jpg)