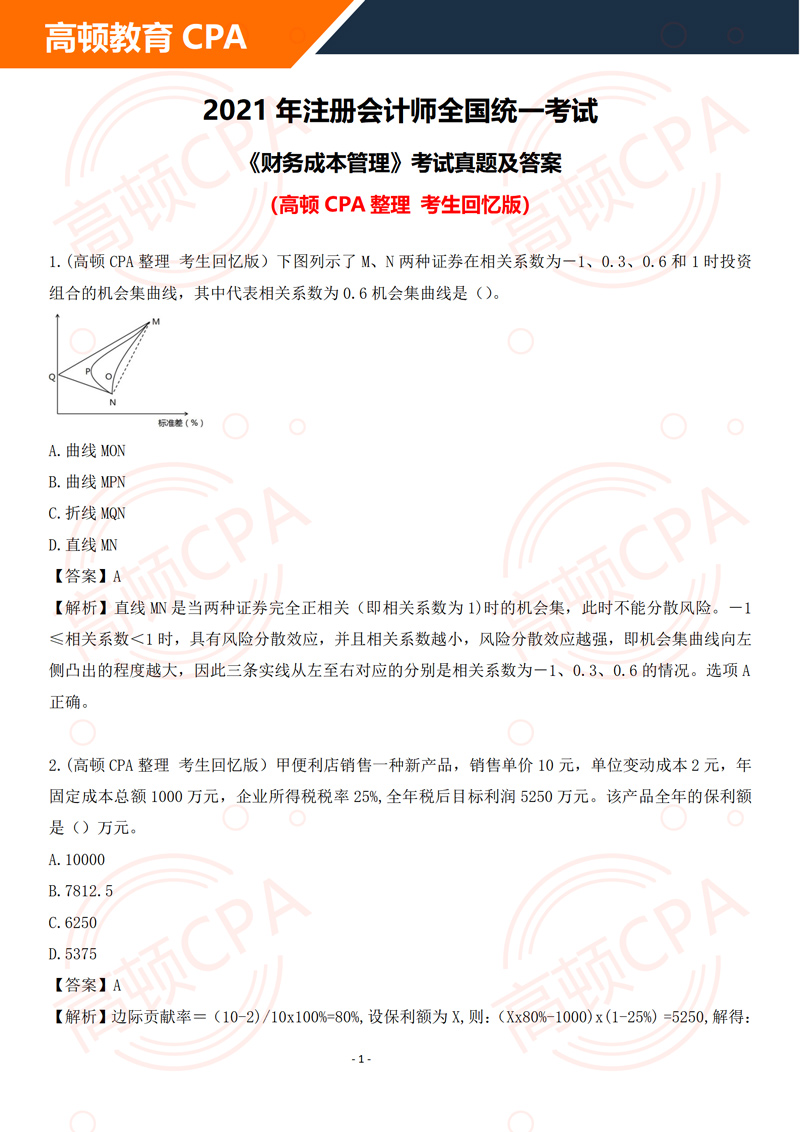

2022年cpa考试备考的小伙伴们,来刷题啦,今日份习题已上线,测测今天的努力成果吧!注册会计师考试六个科目习题都有哦!后面附有答案和解析!

会计【多选】

关于政府会计,下列项目表述中正确的有( )。

A.单位取得捐赠的货币资金按规定应当上缴财政的,财务会计和预算会计均应进行会计处理

B.单位接受捐赠人委托转赠的资产,应当按受托代理业务相关规定进行账务处理,财务会计和预算会计均应进行会计处理

C.单位向政府会计主体分配受赠的非现金资产,应当按照“无偿调拨净资产”科目相关规定处理

D.单位向非政府会计主体分配受赠的非现金资产,应当按照“资产处置费用”科目相关规定处理

答案:CD

单位取得捐赠的货币资金按规定应当上缴财政的,应当按照“应缴财政款”科目相关规定进行账务处理,预算会计不做处理,选项A错误;单位接受捐赠人委托转赠的资产,应当按受托代理业务相关规定进行账务处理,预算会计不做处理,选项B错误。

审计【多选】

注册会计师负责对甲公司2020年度财务报表进行审计。甲公司2020年度财务报表报出后,在A注册会计师获知的下列事项中,应当采取适当措施的有( )。

A.甲公司2020年度财务报表存在重大错报

B.甲公司2020年度财务报表中披露的或有事项在财务报表公布后得到解决

C.甲公司2020年度采用的收入确认会计政策不符合企业的具体情况

D.甲公司在2020年度财务报表公布后,出售了占其2020年度合并净利润30%的一家子公司

答案:AC

需要注册会计师在知悉后采取行动的财务报表报出后的第三时段期后事项是有严格限制的:

(1)这类期后事项应当是在审计报告日已经存在的事实;

(2)该事实如果被注册会计师在审计报告日前获知,可能影响审计报告。

只有同时满足这两个条件,注册会计师才需要采取行动,选项AC同时满足这两个条件。

税法【单选】

某公司从事国家非限制和禁止行业,2019年从业人数130人,资产总额2000万元,年度应纳税所得额210万元,则该公司当年应纳企业所得税为( )万元。

A.10.5

B.52.5

C.42

D.16

答案:D

小型微利企业判定条件:年度应纳税所得额≤300万元,从业人数≤300人,资产总额≤5000万元,从事国家非限制和非禁止行业。题目高顿司符合小型微利企业条件。减按20%的税率征收企业所得税,其中对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额。则该公司当年应纳企业所得税额=100×25%×20%+(210-100)×50%×20%=16(万元)。

经济法【多选】

根据企业国有资产法律制度的规定,国有独资公司的下列人员中,由履行出资人职责的机构任免的有( )。

A.董事长

B.经理

C.董事

D.监事会主席

答案:ACD

选项B:国有独资公司的经理由董事会聘任或者解聘。

财管【单选】

A公司采用配股的方式进行融资。2021年3月25日为配股除权登记日,以公司2020年12月31日总股数1000000股为基数,拟每10股配1股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值8元/股的85%,假设有90%的股东参与配股,则每股股票配股权的价值为( )元。

A.1

B.0.85

C.0.68

D.0.11

答案:D

配股除权参考价=(8+0.1×8×85%×90%)/(1+0.1×90%)=7.90(元),每股股票配股权价值=(7.90-8×85%)/10=0.11(元)

战略【多选】

下列“隧道挖掘”问题中,属于终极股东通过占用公司资源的方式损害其他股东(以及其他利益相关者)利益的行为有( )。

A.甲公司作为上市公司与其终极股东李某的私人控制企业签订合同,以高于市场的价格购买原材料

B.乙公司作为上市公司只投资国家主导、财政兜底的低收益政府项目以求稳健经营

C.丙公司作为上市公司向实际控制人控制的公司直接拆出资金1.2亿元

D.丁公司作为上市公司刚融资后即分配大笔超额股利

答案:ACD

选项A属于占用公司资源中的关联性交易(具体表现为商品服务交易活动);选项B属于滥用公司资源;选项C属于占用公司资源中的直接占用资源;选项D属于占用公司资源中的掠夺性财务活动(具体表现为超额股利)。因此,选项A、C、D正确。

.jpg)

.jpg)