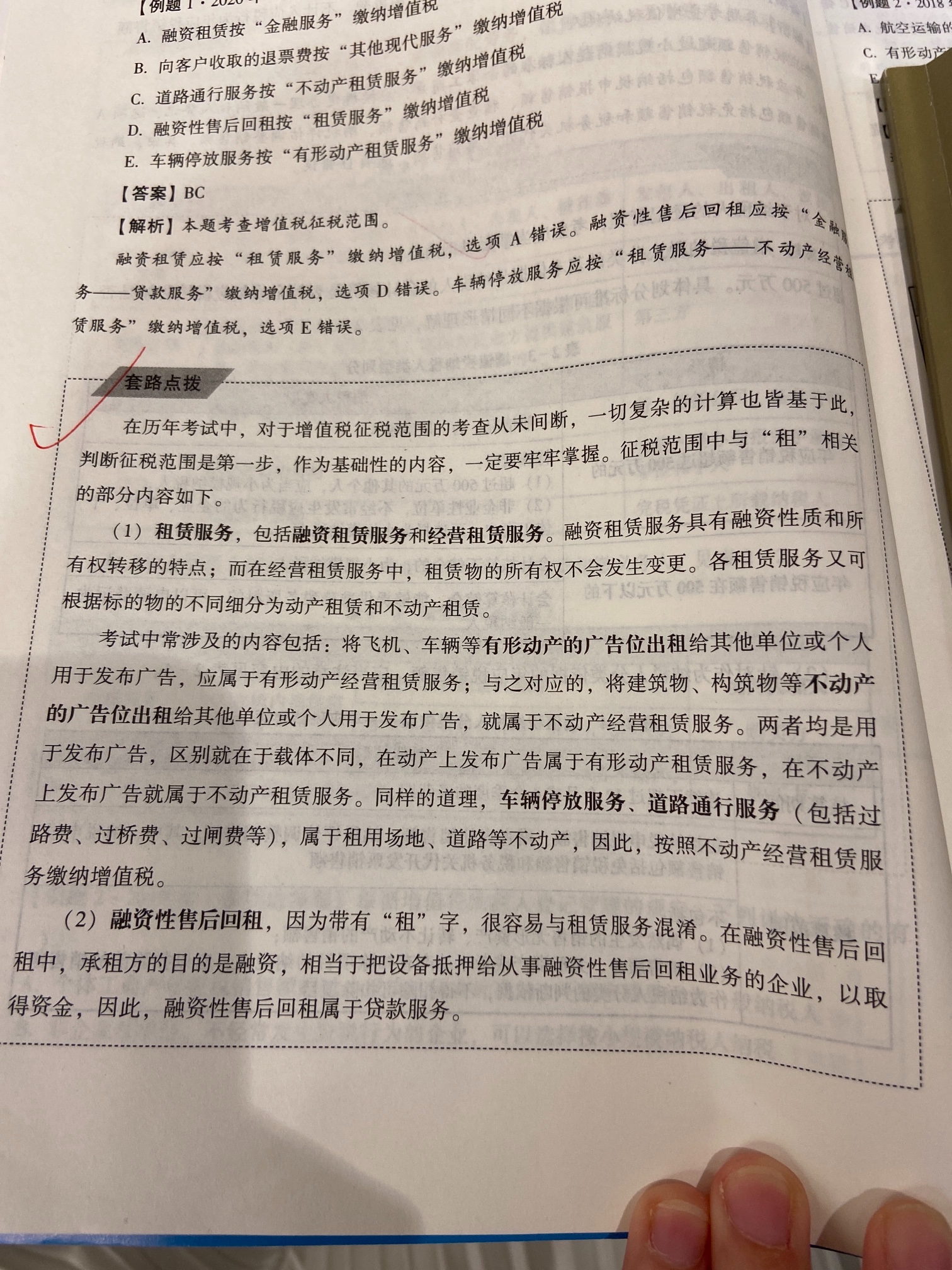

J同学:

爱思考的同学,你好:

在新准则下,会计上,只有承租人不分融资租赁和经营租赁,出租人还是分的。

但是在我们税法中,会区分融资租赁和经营租赁。

明天的你一定会感激现在拼命努力的自己,加油!

展开J同学:

老师好,还是这个知识点哈,我理解“融资性售后回租”是属于“贷款服务”,但是这与“租赁服务”的“融资租赁服务”有什么关系呢?

展开J同学:

爱思考的同学,你好:

同学的理解是正确的呢,“融资性售后回租”是属于“贷款服务”

但是融资性售后回租和融资租赁是两个意思。

融资租赁涉及三方当事人,出租人、承租人、出卖人。

譬如:你需要一辆豪华小汽车。有家商店(出卖人)正出售这种豪华小汽车,但你发现你不够钱一次性去买那辆豪华小汽车。这时你看到我很有钱,于是你跟我签融资租赁合同,让我(出租人)买下来那辆豪华小汽车,然后再租给你(承租人)。你只需要分期给我租金,就可以一直使用那辆豪华小汽车了。

融资性售后回租中出卖人和承租人为同一人。

譬如:你需要钱花。你发现你拥有一辆豪华小汽车。我仍然是那个很有钱的人。于是你把豪华小汽车卖给我,我给你一大笔钱,然后你和我签融资租赁合同,我再把豪华小汽车租回给你。豪华小汽车你继续留着用,但是要分期付租金给我。相当于抵押了你的小汽车。

所以“融资租赁”属于“租赁服务”,“融资性售后回租”属于“贷款服务”。

明天的你一定会感激现在拼命努力的自己,加油!

展开融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。其所有权最终可能转移,也可能不转移。

2.这样一比较可知,融资租赁和经营租赁的最大区别是所有权是否转移,以及对应的固定资产、租金在财务报表中的位置。融资租入固定资产可入资产负债表,可计提折旧,租金用于偿还长期应付款(利息部分可入费用);而经营租入固定资产不进入资产负债表,租金按费用计。

3.直租赁和按揭的最大区别是前者租赁期所有权归出租人,承租人只有使用权和收益权;后者在按揭期所有权就属于购买方,只是该所有权附加了他项权利,即银行的抵押权。

4.回租和抵押贷款的最大区别是前者所有权过程中转移两次,后者则不转移。

2.这样一比较可知,融资租赁和经营租赁的最大区别是所有权是否转移,以及对应的固定资产、租金在财务报表中的位置。融资租入固定资产可入资产负债表,可计提折旧,租金用于偿还长期应付款(利息部分可入费用);而经营租入固定资产不进入资产负债表,租金按费用计。

3.直租赁和按揭的最大区别是前者租赁期所有权归出租人,承租人只有使用权和收益权;后者在按揭期所有权就属于购买方,只是该所有权附加了他项权利,即银行的抵押权。

4.回租和抵押贷款的最大区别是前者所有权过程中转移两次,后者则不转移。

- 其他人还搜

- 热点资讯

为租入固定资产支付的租金,为何不算投资活动?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:支付短期租入固定资产的租金属于经营活动。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

3月1号租赁到期,下次租赁期开始日为7月1,中间的空档期是按投资性房地产算吗?为什么?

老师

老师已回答

学员你好,投资性房地产改扩建之后仍作为投资性房地产的,不转入在建工程,继续在投资性房地产科目核算。

经营租赁与融资租赁的区别

经营租赁与融资租赁的区别表现在:作用不同、权益体现不同、租赁程序不同、租赁期限不同、设备维修、保养的责任方不同、租赁期满后设备处置方法不同。

出租人有关经营租赁的会计分录

(1)出租人确认各期租金收入时,会计分录为:借:应收经营租赁款/其他应收款;贷:主营业务收入——租金收入/其他业务收入/经营租赁收入。(2)实际收到租金时,会计分录为: 借:银行存款;贷:应收经营租赁款/其他应收款。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研