郭同学:

同学你好,期权价值关乎执行价格K,标的资产买入价格S,期限T

假设在t=0时买入一份看涨期权,付出期权费x

在T时按K价格卖出标的资产,期权持有人获益为K-S

那么付出成本x,从t=0到T的收益是K-S,折算到当前值为(K-S)/(1+r)^T

展开郭同学:

老师我问的是时间价值

展开郭同学:

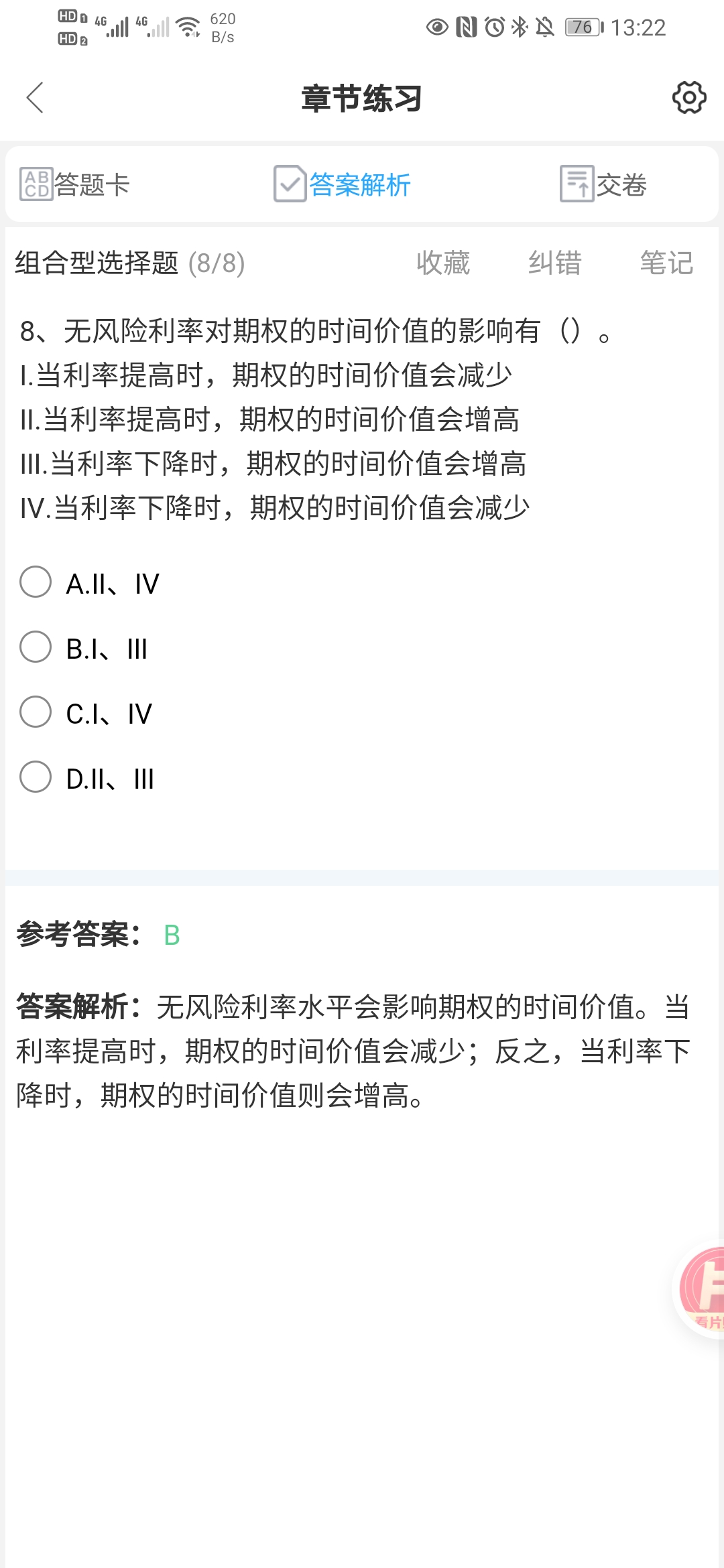

1)因为期权也可以买卖交易,期权价值包括时间价值和内在价值。

内在价值是(K-S)/(1+r)^T,时间价值是期权价格超出内在价值的部分。

平权期权费计算是x=(K-S)/(1+r)^T,期权价格超过x的部分就是时间价值

2)期权价格存在波动,也就是不确定性。

期权博取的是T这个时间内,去达到某个价格的可能性,而随着行权日的到来,这样的机会就会越来越小,期权的时间价值就在不断的流失、衰退。

展开郭同学:

但好像还是没有解答不管哪种期权时间价值为什么与利率变动方向相反

展开郭同学:

好的,感谢提问。

展开

郭同学:

两个问题。1.按照老师的回答,原题答案是否错了,请给出正确答案。2.为什么看看涨期权的时间价值可以这么表示?按照看涨看跌期权等价公式,不应该还得加上一个看跌期权的价格也就是如下表示

展开郭同学:

两个问题。

1.按照老师的回答,原题答案是否错了,请给出正确答案。

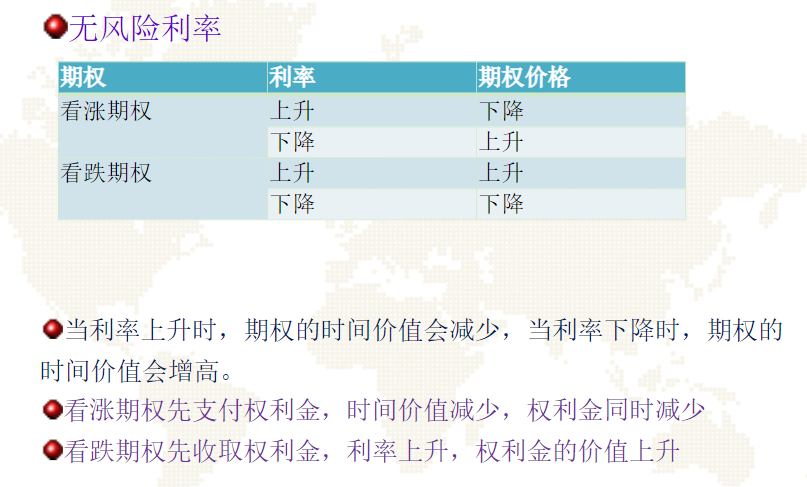

具体参考下图,这个讲解更权威:利率上升期权价值上升的关系并不绝对。

2.为什么看看涨期权的时间价值可以这么表示?按照看涨看跌期权等价公式,不应该还得加上一个看跌期权的价格也就是如下表示

通常时间价值不能直接计算,是期权的市场价格减去内在价格。内在价值的计算如第一次问答所示。

如上供参考

展开

郭同学:

从市场价格出发不是应该这么表示吗?

展开郭同学:

是的,你的公式列得对的。根据无套利原则可以换算,给了看跌期权P的条件。

展开比如看涨期权 标底资产的市价65 期权的执行价为35 测内在价值=65-35=30

但是现在期权的价格为35 则35-30=5为时间价值

利率对股市的影响主要:是如果利率上升会使买股票的人认为把钱存银行高利率带来的报高于股市(股市报很大但风险也很大所以平均报率是一定的)时,会使资金流到银行,同理利率下降可以使买股票的人认为值得为股市的风险买单,那资金会到股市,股市一旦有了资金使交易量放大,活跃股市,但个股的长期平均价格是由本公司的业绩决定的,但不排除由于庄家恶抄使价格虚高的情况,但一旦资金被抽又会降的。所以利率对个股价格影响不大,只能影响大盘指数。

- 其他人还搜

- 热点资讯

考研数学中,为什么向量都是用列向量来表示?

老师

老师已回答

老师

老师已回答

线性代数中,包括真题里。只要是向量都默认是列向量。它们是一个方向。这是另外一个事情。空间里向量的方向取决于自身的元素。

考研数学二此题,为什么在(0,0)连续,就有f(0,0)=0?为何该函数x,y的偏导数都为0?

老师

老师已回答

连续所以极限值等于函数值。而给的式子 分母趋于0,所以分子的极限也应该是0。所有函数值为极限值等于0

考研专业课大纲可以在哪里查看?四大主要渠道

在考研过程中,了解所报考专业的考试科目和考试大纲是非常重要的一步。那么,考研专业课大纲可以在哪里查看呢?考研专业课大纲可以通过院校官方网站、教育部门网站、考研辅导书籍、网络资源等方式查看。为了大家更好的了解,小编为大家整理了考研专业课大纲可以在哪里查看的详细内容,一起来看看吧!

河北大学宪法学与行政法学考研能调剂吗?调剂多少人?

河北大学宪法学与行政法学专业考研能调剂吗?调剂多少人?2023河北大学宪法学与行政法学考研调剂6人,具体内容如下,供各位考生参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研