J同学:

同学您好,您选的是对的。

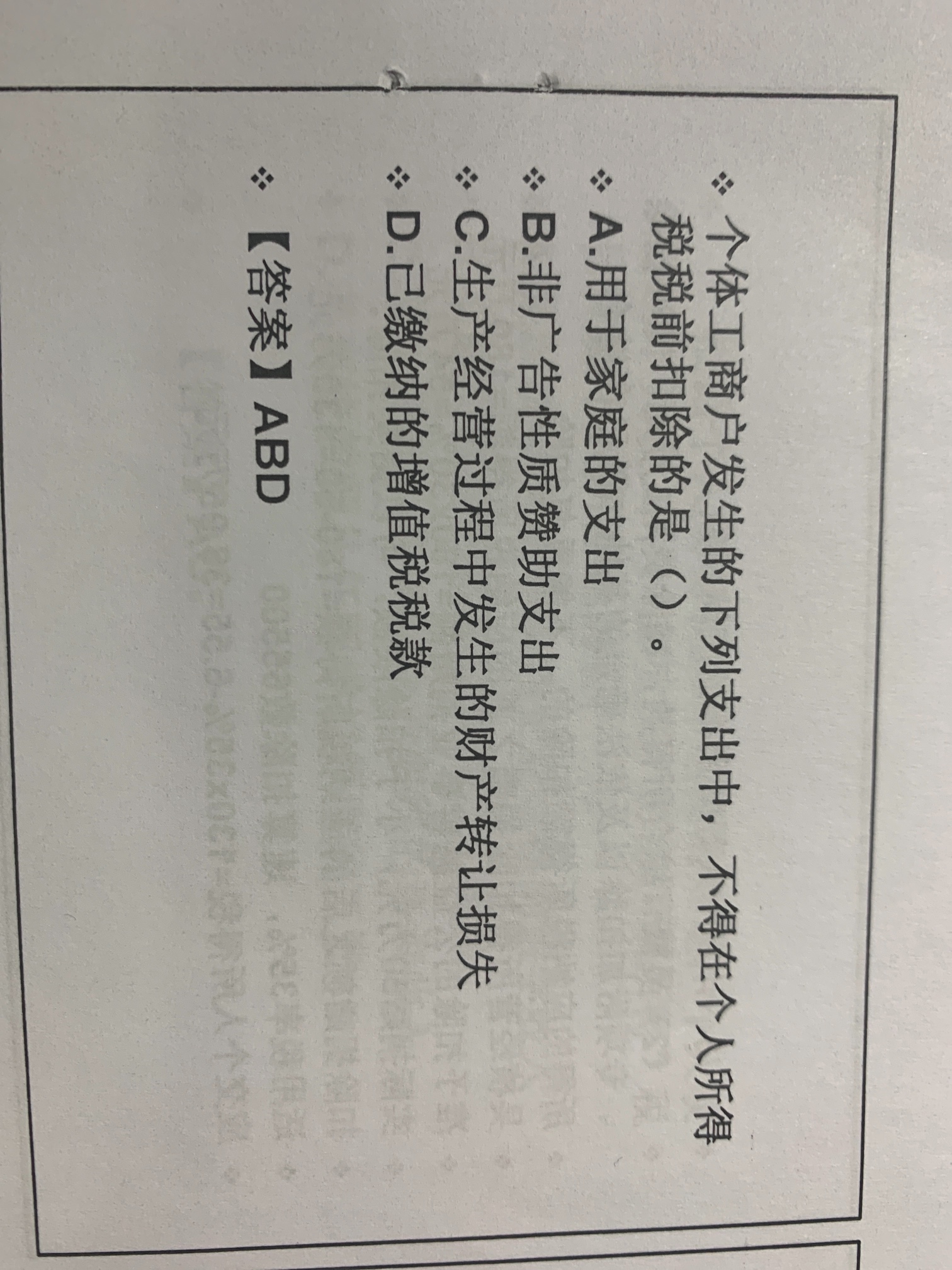

展开J同学:

为什么选这个?其他三个为什么不选?还有哪些是个人所得税税前扣除的?

展开J同学:

同学您好,C是可以扣除的,只要是企业发生的合理的费用都可以扣除

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

蒋同学

个人所得税的税前扣除项有哪些?

P老师

根据中华人民共和国个人所得税法,个人所得税税前扣除项目包括:独生子女补贴、差旅费津贴及误餐补助、托儿补助等。

问题:

1、差旅费津贴、误餐补助及托儿补助税前扣除的标准是多少?

2、能不能将其直接列入工资表中?

3、那些需要发票?

4、扣除标准出于哪个政策法则?

5、在四川省成都市是否适用?

问题:

1、差旅费津贴、误餐补助及托儿补助税前扣除的标准是多少?

2、能不能将其直接列入工资表中?

3、那些需要发票?

4、扣除标准出于哪个政策法则?

5、在四川省成都市是否适用?

徐同学

个人所得税有哪些税前扣除项目

叶老师

十届全国人大常委会第三十一次会议于2007年12月29日表决通过了关于修改个人所得税法的决定。根据决定,2008年3月1日起,我国个税免征额将从现在的1600元/月上调至2000元/月。1.工资、薪金所得部分的个人所得税额=应税所得金额×适用税率-速算扣除数 2.个体工商户的生产、经营所得的个人所得税税额=应税所得金额×适用税率-速算扣除数 3.对企事业单位的承包经营、承租经营所得个人的所得税额=应税所得金额×适用税率-速算扣除数 4.劳动报酬所得(4000元以下)的个人所得税额=(每次所得收入-800元)×20% 劳动报酬所得(4000元以上)的个人所得税额=[每次所得收入x(1-20%)]x适用税率-速算扣除数。 收入不超过20000元的,税率20%,速算扣除数为0; 收入超过20000元至50000元的部分,税率30%,速算扣除数为2000元; 收入超过50000元的部分,税率40%,速算扣除数为7000元. 5.稿酬的所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800元)×20%×(1-30%)稿酬的所得(每次收入超过4000元)的个人所得税税额=[每次所得收入×(1-20%)]×20%×(1-30%) 6.特许权使用费所得,财产租赁所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800)×20%特许权使用费所得,财产租赁所得(每次收入超过4000元)的个人所得税税额=[每次所得收入×(1-20%)]×20% 7.利息、股息、红利所得,财产转让所得,偶然所得和其他所得的个人所得额=每次所得收入×20%·个人所得税税率表一 (工资、薪金所得适用) 级数 全月应纳税所得额 税率(%) 1 不超过500元的 5 2 超过500元至2000元的部分 10 3 超过2000元至5000元的部分 15 4 超过5000元至20000元的部分 20 5 超过20000元至40000元的部分 25 6 超过40000元至60000元的部分 30 7 超过60000元至80000元的部分 35 8 超过80000元至100000元的部分 40 9 超过100000元的部分 45

梁同学

个人所得税税前扣除项目有哪些

E老师

你好,工薪所得个人所得税税前扣除项目包括按国家规定比例计提并实际交付的基本养老保险费、医疗保险费、失业保险费、住房公积金,以及符合税法规定的差旅费津贴和误餐补助。其中住房公积金扣除标准为单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍。误餐补助是指按财政部门规定,个人因公在城区郊区工作不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

朱同学

个人所得税税前扣除项标准有哪些规定?

王老师

十届全国人大常委会第三十一次会议于2007年12月29日表决通过了关于修改个人所得税法的决定。根据决定,2008年3月1日起,我国个税免征额将从现在的1600元/月上调至2000元/月。1.工资、薪金所得部分的个人所得税额=应税所得金额×适用税率-速算扣除数 2.个体工商户的生产、经营所得的个人所得税税额=应税所得金额×适用税率-速算扣除数 3.对企事业单位的承包经营、承租经营所得个人的所得税额=应税所得金额×适用税率-速算扣除数 4.劳动报酬所得(4000元以下)的个人所得税额=(每次所得收入-800元)×20% 劳动报酬所得(4000元以上)的个人所得税额=[每次所得收入x(1-20%)]x适用税率-速算扣除数。 收入不超过20000元的,税率20%,速算扣除数为0; 收入超过20000元至50000元的部分,税率30%,速算扣除数为2000元; 收入超过50000元的部分,税率40%,速算扣除数为7000元. 5.稿酬的所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800元)×20%×(1-30%)稿酬的所得(每次收入超过4000元)的个人所得税税额=[每次所得收入×(1-20%)]×20%×(1-30%) 6.特许权使用费所得,财产租赁所得(每次收入不超过4000元)的个人所得税税额=(每次所得收入-800)×20%特许权使用费所得,财产租赁所得(每次收入超过4000元)的个人所得税税额=[每次所得收入×(1-20%)]×20% 7.利息、股息、红利所得,财产转让所得,偶然所得和其他所得的个人所得额=每次所得收入×20%·个人所得税税率表一 (工资、薪金所得适用) 级数 全月应纳税所得额 税率(%) 1 不超过500元的 5 2 超过500元至2000元的部分 10 3 超过2000元至5000元的部分 15 4 超过5000元至20000元的部分 20 5 超过20000元至40000元的部分 25 6 超过40000元至60000元的部分 30 7 超过60000元至80000元的部分 35 8 超过80000元至100000元的部分 40 9 超过100000元的部分 45

热搜标签

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

2021-06-23 21:47:27

阅读1308

什么是税务师?职责、能力、技能全面揭秘

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

2023-06-15 14:33:21

个税起征点是多少

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

2023-06-15 13:49:52

进口关税查询是什么

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

2023-06-15 13:44:02

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研