杨同学

杨同学

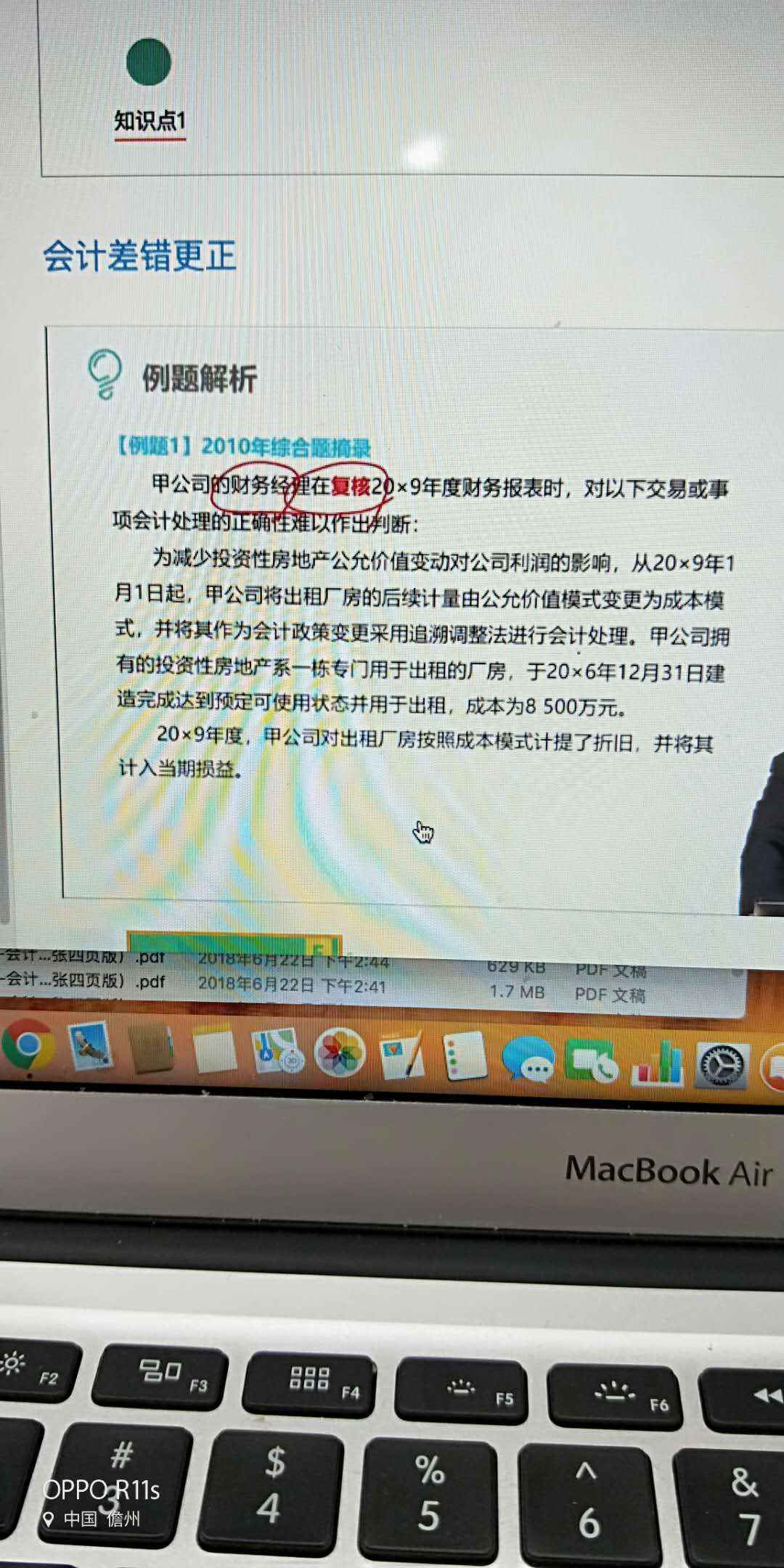

本题中分录是否因为06年12月31日才确认可以出租的原因才这么写?

老师,我有个疑问,在这里借:投资性房地产-成本,为什么贷:在建工程,是因为06年12月31日才确认可以出租的原因么,那如果06年不是12月31日可确认出租,更早,如果五月份是不是就可以写成贷:主营业务收入了。谢谢老师!

展开

展开

杨爽同学,你好,关于本题中分录是否因为06年12月31日才确认可以出租的原因才这么写? 我的回答如下

同学,你好!

因为这个资产是在16年12月31日才达到预定可使用状态,并且这个资产是建好就准备直接做投资性房地产,所以才在这天从在建工程转到投资性房地产。

祝学习愉快!

以上是关于租,出租相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开杨同学:

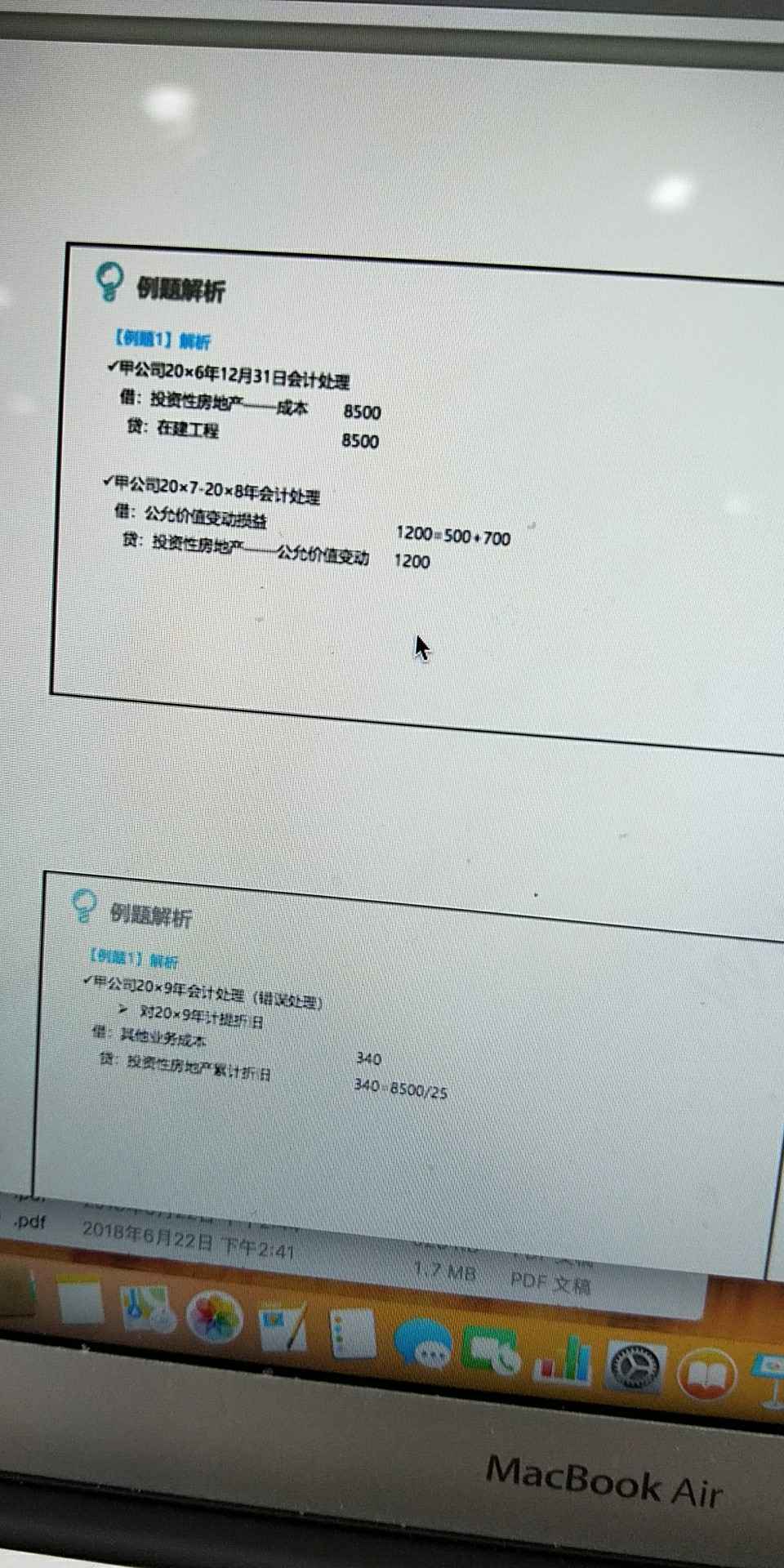

老师,我还是不明白,09年的会计处理,对09年计提的折旧肯定是在成本法下的计提的吧,为什么放在贷方,不是借方。谢谢老师

展开杨爽同学,你好,关于本题中分录是否因为06年12月31日才确认可以出租的原因才这么写? 我的回答如下

同学,你好!

折旧是资产的备抵科目,所以增减是与资产的增减相反的方向的,题目里说的是错误的会计处理,这笔计提折旧的会计分录是要被抵消掉的。

祝学习愉快!

以上是关于租,出租相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

为租入固定资产支付的租金,为何不算投资活动?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:支付短期租入固定资产的租金属于经营活动。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

3月1号租赁到期,下次租赁期开始日为7月1,中间的空档期是按投资性房地产算吗?为什么?

老师

老师已回答

学员你好,投资性房地产改扩建之后仍作为投资性房地产的,不转入在建工程,继续在投资性房地产科目核算。

经营租赁与融资租赁的区别

经营租赁与融资租赁的区别表现在:作用不同、权益体现不同、租赁程序不同、租赁期限不同、设备维修、保养的责任方不同、租赁期满后设备处置方法不同。

出租人有关经营租赁的会计分录

(1)出租人确认各期租金收入时,会计分录为:借:应收经营租赁款/其他应收款;贷:主营业务收入——租金收入/其他业务收入/经营租赁收入。(2)实际收到租金时,会计分录为: 借:银行存款;贷:应收经营租赁款/其他应收款。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研