w同学

w同学

权益法下合并报表调整,都需要写什么?

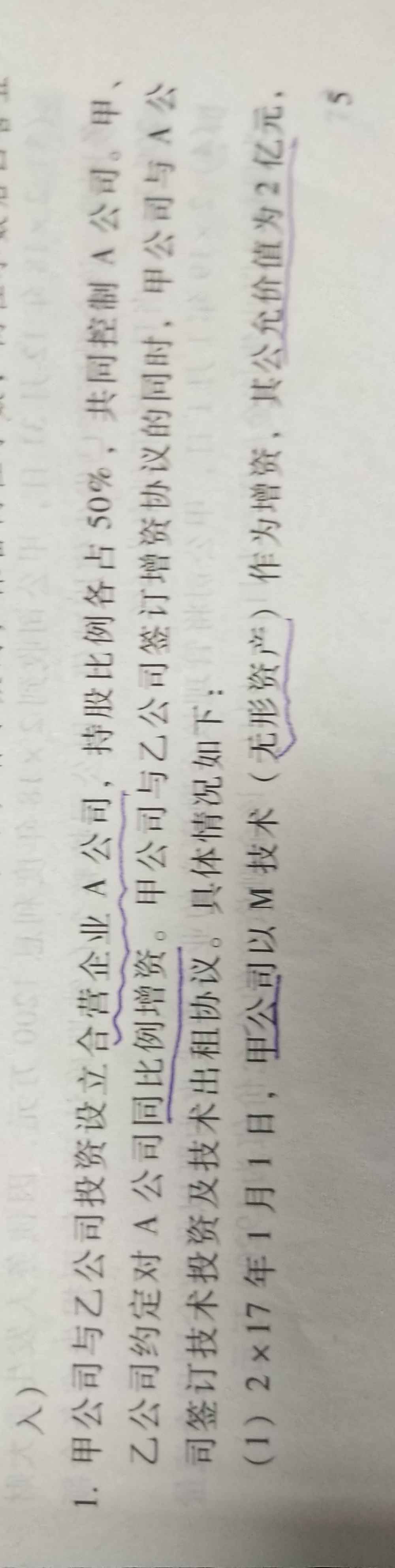

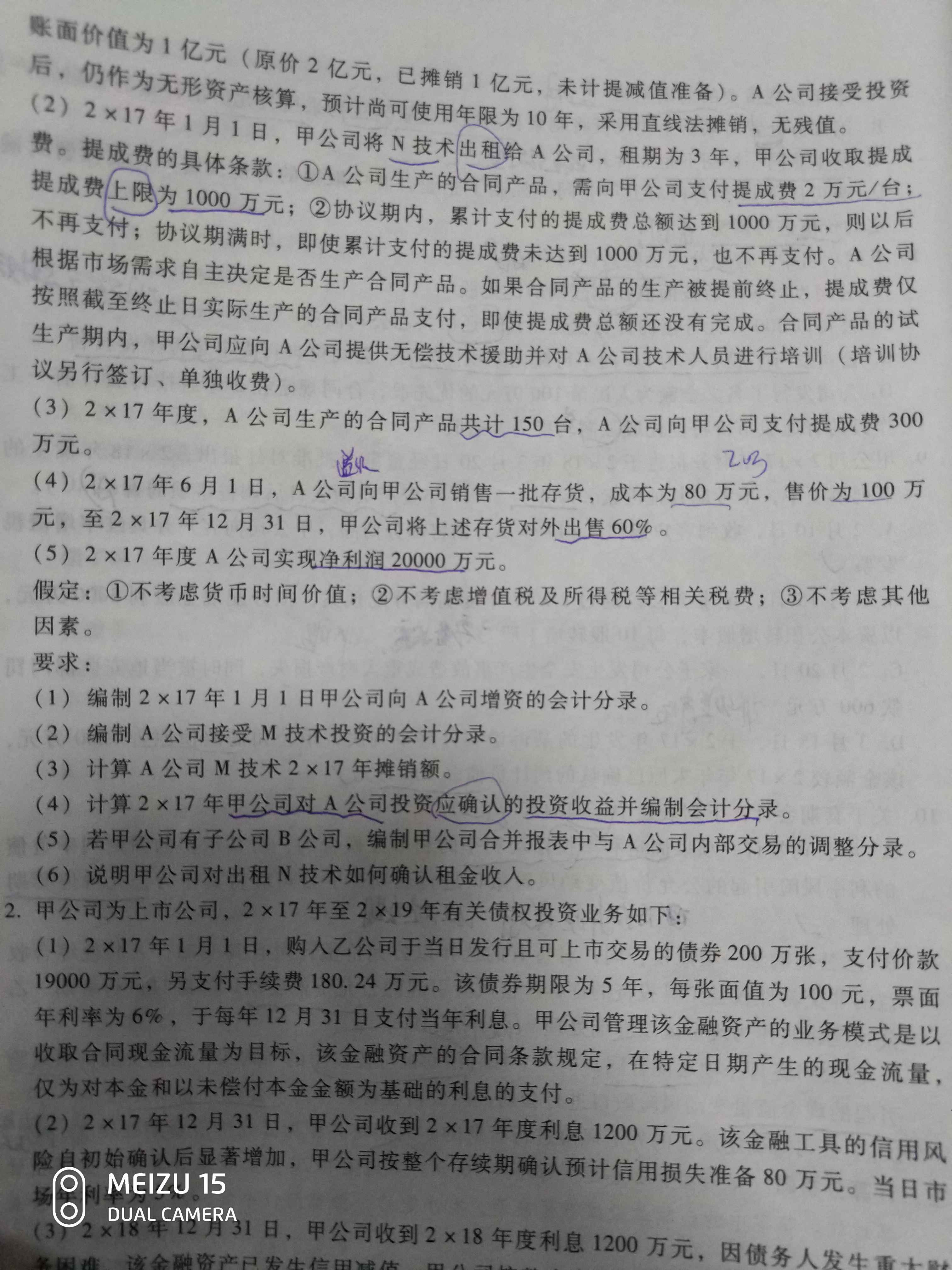

第四题答案上是(20000-(10000-10000/10)-20*(1-60%))*50%=5496。我不理解(10000-10000/10)。我看答案好像是说投资当年那10000减去当年摊销需要全部扣除,然后根据无形资产的摊销慢慢加回。。但是我怎么没见到基础班里说过有这个东西?还有第五题。我更不是很懂,在我的基础班学习开始到学习结束,我怎么没有见过权益法下还有合报调整的,都需要写什么?

展开

展开

walton同学,你好,关于权益法下合并报表调整,都需要写什么? 我的回答如下

同学你好!

第四问考察的是权益法下未实现内部交易扣除的问题。到17年底,无形资产未实现的是10000-10000/10,存货未实现的是20*(1-60%),扣除掉这两个的影响后就是我们要求的经损益,然后乘以比例就是甲公司应确认的投资收益。

第五问考察的是单行合并理论。针对联营企业、合营企业和投资方的内部交易的处理采用的是合并财务报表的理念,合并财务报表需要把投资方和被投资方看成是一个整体,所以无论是顺流交易还是逆流交易,未实现损益无论在投资方还是被投资方的利润中,对于这个整体而言都是未实现的,所以都需要扣除后计算确认投资收益。这样的说法是个别报表里,最终的目的是把未实现损益归属于投资方的部分给剔除掉。

这些知识点有些晦涩,加油。

祝你学习愉快!

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研