鱼同学

鱼同学

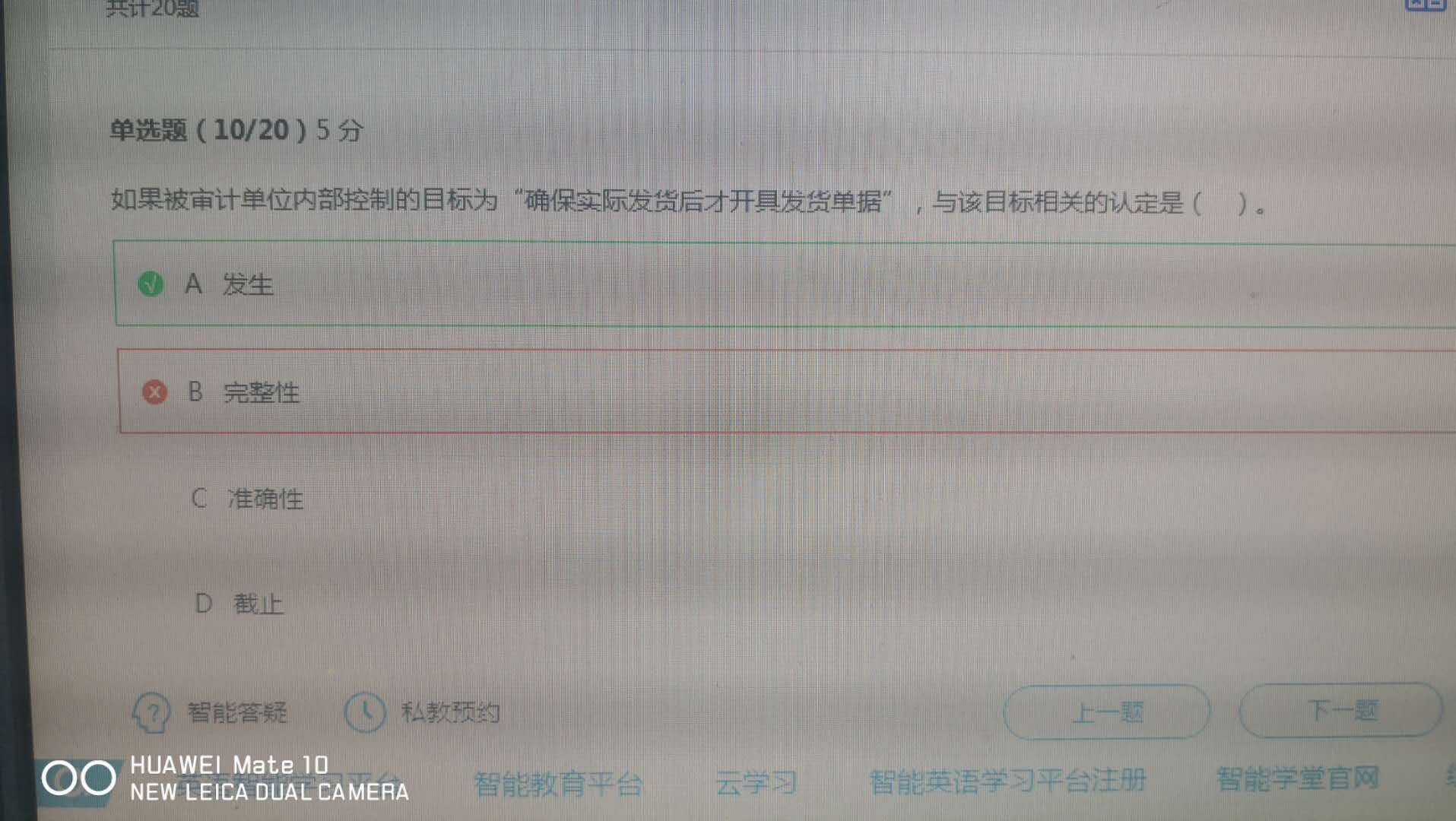

如果没有发货开票据不是存货账少实多吗?

借:应收账款+;贷:库存商品-;如果没有发货开票据不是存货账少实多吗?不是认定完整性出现了问题?

展开

展开

鱼尾巴同学,你好,关于如果没有发货开票据不是存货账少实多吗? 我的回答如下

勤奋的同学,你好

如果所有权已经转移,就算存货仍在你的仓库中也不属于你的存货。

而“确保实际发货后才开具发货单据”确保的是该笔交易真实发生,有真是单据保障。

希望老师的解答能帮助你理解。

疫情期间务必注意防护,少出门、多学习,我们共克时艰,加油!

以上是关于发票,票据相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开鱼同学:

法律上动产所有权转移,适用货交第一承运人规则,在仓库不算是所有权转移,会计学上实质上货物没有被买方控制,卖方也没有失去货物的控制也不能算所有权转移。那存货没有发货而开票据不是存货账少实吗,账少实多不是完整性出问题了吗?

展开鱼尾巴同学,你好,关于如果没有发货开票据不是存货账少实多吗? 我的回答如下

货物还在卖方仓库中,但货物已经属于买方的情况太多了,只要双方达成协议卖方愿意代替买方储存商品,哪怕商品没动过位置,但所有权已经属于了买方。此时卖方不应当在账簿中体现该笔存货的存在,如果存在,那就是违反了发生认定。“确保实际发货后才开具发货单据”,同样这里我们认为发货后所有权转移,此时开票确保的也是仓库中与账务上的处理一致,货物已经实实在在发出了,如果账上还有,那就是账上错了,账上的多,违反发生认定。

以上是关于发票,票据相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开鱼同学:

老师说的是存在这种情况,法律上这叫指示交付、简易交付。避开所有权已转移的事情不谈。‘确保实际发货之后才开具发货单据’的意思为了防止先开票据后发货,是为了防止这种错误发生。这种错误是账上已发货,账上存货减少了,而实际上没有发货。也就是账上少记了存货,账少实多是违反了完整认定吧。

展开鱼尾巴同学,你好,关于如果没有发货开票据不是存货账少实多吗? 我的回答如下

上述情形是占有改定,与第三方无关所以并不是指示交付,属于间接占有所以也不是简单交付。

被审计单位的目标是‘确保实际发货之后才开具发货单据’,如果没有这么做,也就是说未发货就开票了,将导致该资产账上有,而实物没有,账上多了,违反发生认定。

以上是关于发票,票据相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开鱼同学:

货在仓库不动,所有权转移不错是有占有改定情况。老师也是有学过法律啊。存货的问题我自己想吧,关键这不是法律问题这是会计实际控制才是判断依据实质重于形式啊。

展开

鱼尾巴同学,你好,关于如果没有发货开票据不是存货账少实多吗? 我的回答如下

发票是企业进行账务处理的依据之一,并不是有了发票就一定要做账,没有发票就一定不做账。

因此你所说的开票就使得存货减少,是不准确的。

以上是关于发票,票据相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

(2023)注会缴费已开始!持续16天,截止6月30日(附发票打印规定)

报考本年度(2023)注会考试的同学注意了!注会缴费时间已开始,还未缴费的同学千万不要错过!想要了解更多相关内容的,可以和高顿CPA小编一起详细看看下文了解! 一、2023年注会缴费时间开始了吗? 开始了!2023年注会缴费入口已于6月15日早8点正式开通,截止6月15日晚8点关闭。报名本年度考试的考生,记得在规定的时间内进行缴费,只有报名+交费才是走完全部报名流程,逾期没有交费视为报名失败。 1.缴费时间: 6月15日-6月30日(8:00-20:00) 2.缴费入口: 注册会计师全国统一考试网上报名系统(https://cpaexam.cicpa.org.cn)+ 中国注册会计师协会(简称中注协)官方微信公众号 (缴费流程) 提示: 考生(不含应届毕业生)完成交费手续后,可在网报系统查询个人报名状态;应届毕业的考生可于(2023)8月7日后登后登录网报系统查询个人审核状态。

增值税发票认证流程是怎样的

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。那么,增值税发票认证流程是怎样的?今天茶茶学姐就和大家来讲解一下,一起来看看吧。

中华人民共和国票据法是什么

中华人民共和国票据法,是指为了规范票据行为,保障票据活动中当事人的合法权益,维护社会经济秩序,促进社会主义市场经济的发展,而制定的法律。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研