沐同学

沐同学

被投资方可辨认净资产公允价值份额就是共同出资的金额吗?

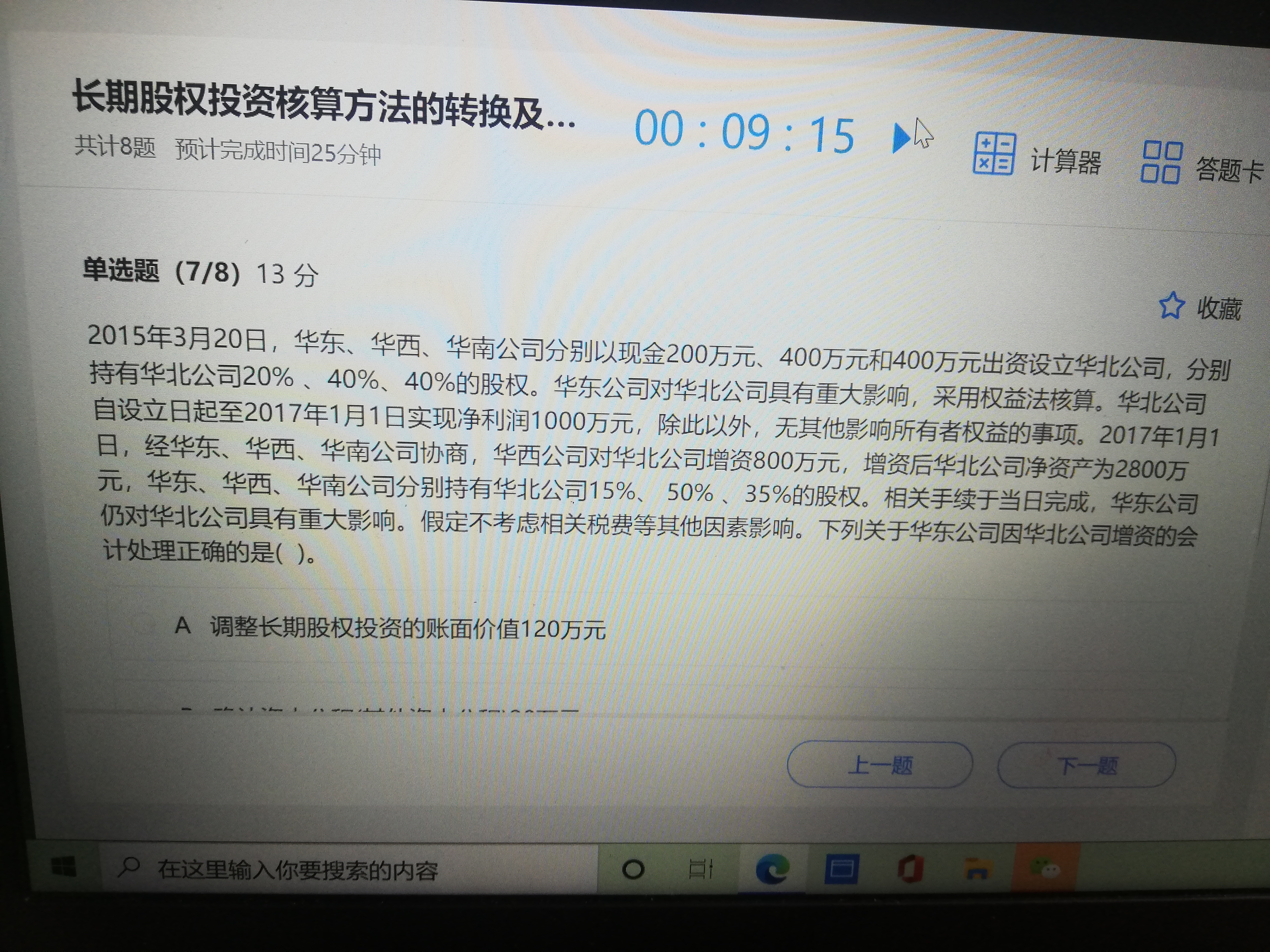

对于这道题的理解:首先这里有三家公司共同设立的一家华北公司。三家公司为投资方,华北公司为被投资方。被投资方可辨认净资产公允价值份额就是共同出资的金额,所以就不用去比较了吧。题目求的是华东公司的会计处理。华东公司原本持有20%的股权后因其他投资方增资(资本性投入)导致本公司被动稀释股权变为15%的股权,仍然是权益法核算,没有发生本质性的转换。因为是被动使股权减少,并不是因为主动出售或转让,所以,就是其他权益变动,计入资本公积-其他资本公积,是计入长投的入账价值里的。只要知道增资后的持股比例2800*15%=420,与增资前华东公司原本支付对价的200万和发生净利润1000*20%=200=400,420-400=20。反过来想,200的初始投资成本+200损益调整(投资收益)+20的其他权益变动(资本性投入)=420,就是增资后的结果了吧。但如果去求华西公司的话,可能就要从长投权益法转换成成本法了吧。这里就涉及到真正的转换了吧。如果是求华西公司的会计处理,该怎么计算呢

展开

展开

沐染同学,你好,关于被投资方可辨认净资产公允价值份额就是共同出资的金额吗? 我的回答如下

勤奋的同学你好~

若华西增资后可以控制该公司,权转成,个报中长投按原股权账面加新股权公允入账,原权益法下形成的资本公积、其他综合收益不作处理。

老师这么解答,同学可以理解吗,继续加油哦

以上是关于人,份额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开沐同学:

那我上面说的对这道题的理解正确吗

展开沐染同学,你好,关于被投资方可辨认净资产公允价值份额就是共同出资的金额吗? 我的回答如下

前面的理解是正确的。

以上是关于人,份额相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

考研复习第三题,我是是C32 *P42,即先从3人中选两人,再需两个房间,思路哪里错了?

老师

老师已回答

老师

老师已回答

应该用C2/3*C1/3,首先先从三个人当中选两个去指定的房间。然后还剩下一个人在剩下的三个房间中选一个即可。

对承接上市实体会计审计业务的每个项目合伙人,检查周期最长不是不得超过5年吗?

赵老师

老师已回答

赵老师

老师已回答

认真的同学,你好~是3年哦~同学看下下图原文表述,如果还有疑问欢迎随时沟通~

河北大学宪法学与行政法学考研能调剂吗?调剂多少人?

河北大学宪法学与行政法学专业考研能调剂吗?调剂多少人?2023河北大学宪法学与行政法学考研调剂6人,具体内容如下,供各位考生参考!

河北大学农村发展考研能调剂吗?调剂多少人?

河北大学农村发展专业考研能调剂吗?调剂多少人?2023河北大学农村发展考研调剂20人,具体内容如下,供各位考生参考!

2024年中国人民大学工商管理硕士(MBA)报考条件一览!速看

2024年中国人民大学工商管理硕士(MBA)报考条件一览!目前24年的最新招生消息还未发布,但是报考条件一般不会变化,大家可以参考23年的相关信息,小编已经为大家整理好了,下面为大家详细介绍:

哪些人能报考aicpa?如何取得考試資格?

越来越多的人认识到,AICPA证书不仅可以提高自己的职业竞争力,还可以为自己的职业发展打下坚实的基础。uscpa是美国ACIPA协会旗下的专业会计师认证,也是美国正式的注册会计师国家资格。美国有五十多个州,不同的州对于aicpa考试要求也不同,包含总学分、会计学分、商业学分等,那么,aicpa考試是什么?报考要求有哪些?一起来看看吧。 一、aicpa考試是什么? uscpa是美国正式的注册会计师国家资格,在美国拥有审计签字权,作为美国财经领域的三大黄金证书之一,在国内外都有着很好的知名度。通过uscpa去拿部科目的考试以后,无需持证,就能拥有ACCA的8门课程的免试资格,获得uscpa证书就可以通过IQEX国际资格互换加拿大、澳大利亚、新西兰、墨西哥等多个国家或地区的注册会计师证书。不过在国内也有很多人称aicpa为美国注册会计师。 随着越来

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研