A同学

A同学

投房等产生的公允价值变动损益须转出抵减其他业务成本吗?

问题如图。另问,投房等产生的公允价值变动损益须转出抵减其他业务成本,根据毛之不存,彼将焉附,交易性金融资产出售时,其持有期间产生的公允价值变动损益为什么不进行转出?

展开

展开

Angela同学,你好,关于投房等产生的公允价值变动损益须转出抵减其他业务成本吗? 我的回答如下

努力的同学你好

根据会计准则要求,除了交易性金融资产在持有期间公允价值变动损益在出售时无需结转外,其他资产存在公允价值变动的,公允价值变动损益均需要结转。

老师认为这里的公允价值变动损益结转是不合理的,原因是由于公允价值变动损益属于损益类科目,在年度末期需要结转至本年利润中,故到了第二年公允价值变动损益会变为零,如果后期结转时会导致公允价值变动损益为负数,容易引起报表使用者的误解,因此会计准则才将交易性金融资产公允价值变动无需结转,但是并没有提到其他资产的操作是否变更,所以同学只需按照会计准则要求执行即可。

老师这样解释可以理解吗?有问题及时沟通,加油~

以上是关于成本,其他业务成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

老师能否举个例子解释下会造成公允价值变动损益结转变负数的情况?我的理解是,假如上一期公允价值变动损益结转到本年利润变为0,后期假如余额在借方,贷方结转,冲减投资收益,但是公允价值变动损益科目做平余额为0?错在哪里啦?

展开Angela同学,你好,关于投房等产生的公允价值变动损益须转出抵减其他业务成本吗? 我的回答如下

同学你好

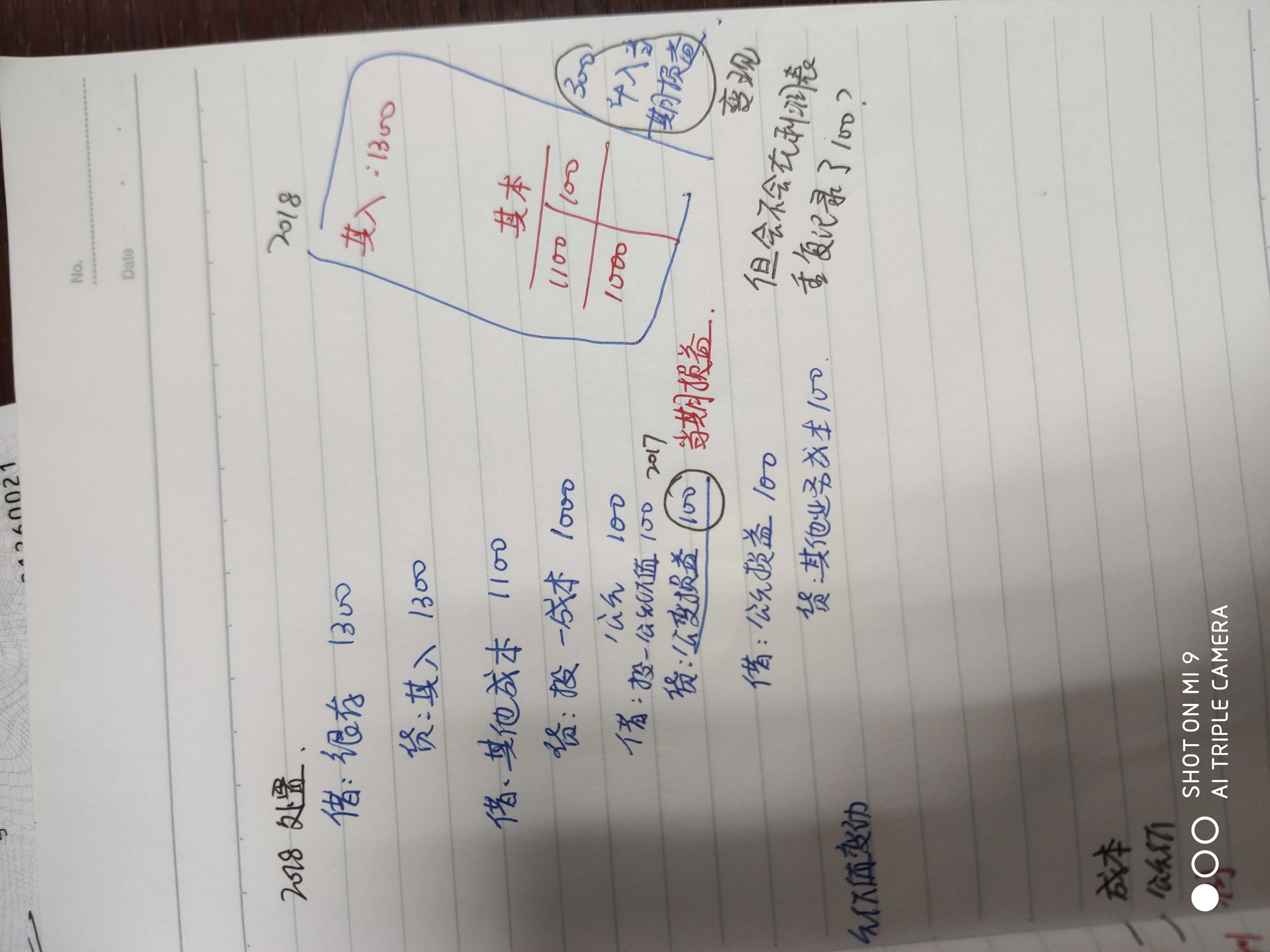

假设2020年投资性房地产公允价值增加了100万元,此时公允价值变动损益科目余额为100万元,在期末时损益类科目余额均需要结转至本年利润,所以公允价值变动损益应该结转至本年利润,使余额变为0,当2021年出售投资性房地产时,由于新的一年没有公允价值变动,所以公允价值变动损益科目余额为零,但是由于会计政策的原因需要将前期的公允价值变动损益100万元转入其他业务成本,分录为借:公允价值变动损益,贷:其他业务成本,所以导致了公允价值变动损益本期发生额为-100万元。

以上是关于成本,其他业务成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

1. 基于以上情境,公允价值变动损益发生额在2021是不是100,账户余额是-100? 2. 2020将公允价值变动损益转入的本年利润,但是这100是虚的,不处置就没有,作为利润列示合理吗? 3.既然当年已经将公允价值变动损益转入本年利润了,为何处置时还要再进行结转冲减其他业务成本?因为实际得到的钱有100是公允价变动?那换到交易性金融资产,为什么如果发生100的公允价值变动就不考虑了?制定规则的人的考虑是什么?交易性金融资产交易频繁,金额相对不大,所以这点小变动忽略不计?

展开Angela同学,你好,关于投房等产生的公允价值变动损益须转出抵减其他业务成本吗? 我的回答如下

同学你好

1、同学理解是正确的,当年没有结转之前余额就是-100

2、公允价值变动损益本身就是核算按照公允价值计量的资产其公允价值变动的情况,作为利润合理

3、因为要保证其他业务成本的准确性,确保其他业务成本按照原初始计量时的成本核算。

4、因为交易性金融资产的持有时间相对较短,一般在一个营业周期内会结算,所以存在跨期的概率很小。

以上是关于成本,其他业务成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

跨期就应该结转公允价值变动损益到相应损益里去了吗?

展开Angela同学,你好,关于投房等产生的公允价值变动损益须转出抵减其他业务成本吗? 我的回答如下

同学你好

老师认为跨期结转会导致报表使用者的误解,但是由于会计准则规定需要结转。

以上是关于成本,其他业务成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研