G同学

G同学

出口零税率适用加计抵减10%?退税率和征税率不存在抵扣税额?

老师看一下这道题呗,感觉太综合了,猛算一顿答案一个没有麻烦老师给理理思路呗

展开

展开

G同学:

爱学习的同学你好~

这个出口零税率,也就是适用免抵退税的,然后也适用加计抵减10%,

退税率和征税率一致,不存在不得免征和抵扣税额这种,

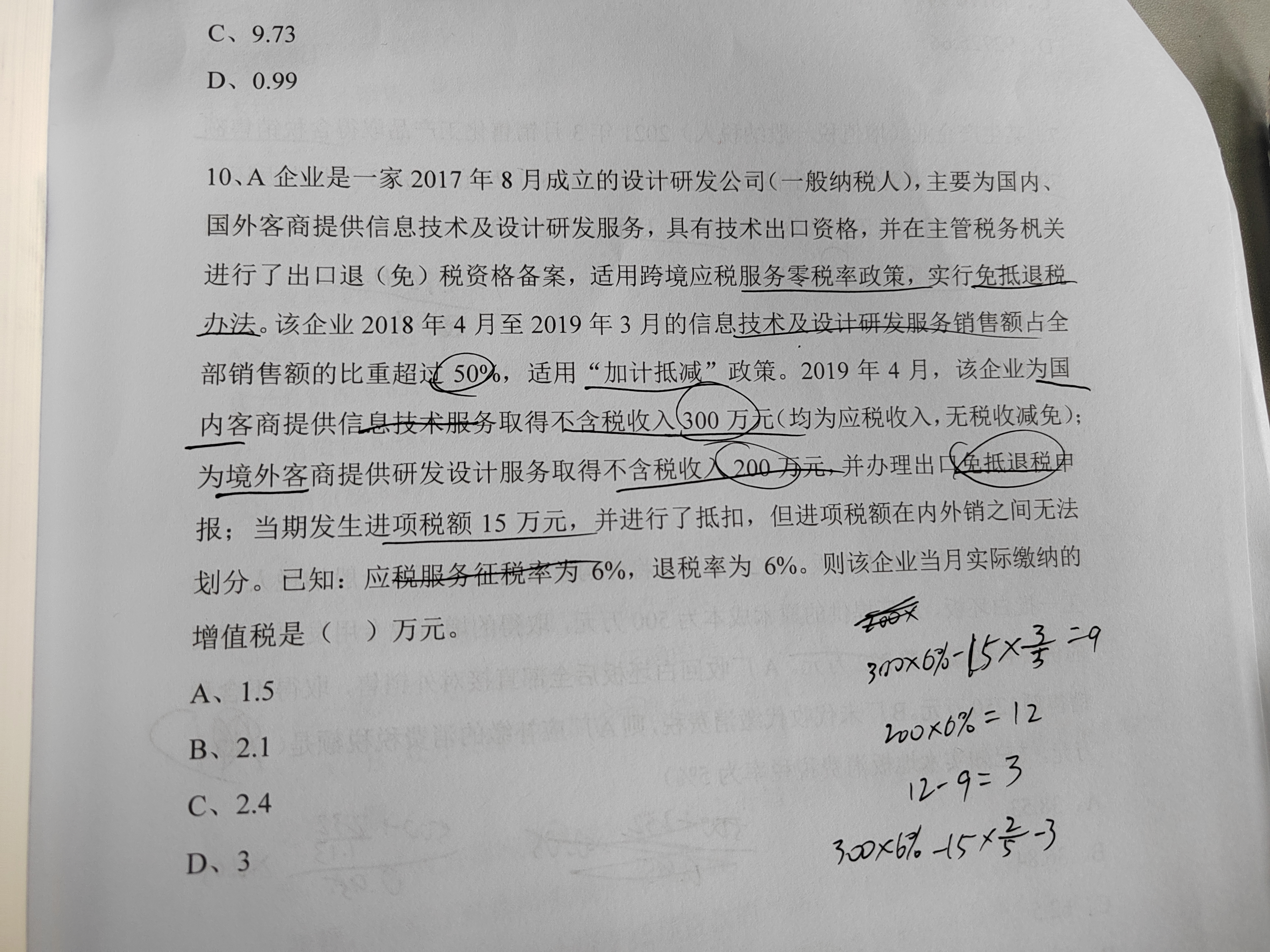

应纳税额=300×6%-15=3万,正数,不用退税,

然后加计抵减的是从应纳税额中进行抵减,无法划分的按销售额比例来分,也就是300/500×15=9万是可以进行加计抵减的,

最终应缴纳的是3-9×10%=2.1万~

希望以上回答能够帮助到你,祝同学逢考必过~

展开G同学:

应纳税额300*0.06-15,15为什么不按比例乘0.6呢?另外这道题里面的五步法...是怎么运用的,老师可以大致说一下嘛

展开G同学:

爱学习的同学你好~

上面回答已经修改了,

五步法是

(1)剔税:计算不得免征和抵扣税额:相当于外销货物进项税有允许抵的部分和不允许抵的部分,剔去不允许抵的,适用零税率的服务也一样,

当期免抵退税不得免征和抵扣税额=出口货物离岸价格×外汇人民币牌价×(出口货物征税率-出口退税率)

(2)抵税:计算当期应纳增值税额:即内销货物进项-外销进项-当期免抵退税不得免征和抵扣税额

当期应纳税额=内销的销项税额-(进项税额-第一步计算的数额)-上期留抵税额(小于0进入下一步)

(3)计算免抵退税额-即退税的最高限额(应纳税额是需要和最高退税限额比较的)

免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物的退税率

(4):确定应退税额(第二步与第三步相比,谁小按谁退)

(5)确定当期应退税额和免抵税额

其实实质就是外销应予退还的税额抵顶内销货物应纳税额,没抵扣完的也就是要求出来,需要进行退税

希望以上回答能够帮助到你,祝同学逢考必过~

展开

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

会计中,利润类科目是否有余额?

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研