Q同学

Q同学

为什么到期收益率越低,久期越长,而息票率(票面利率)越低呢?

老师,为什么到期收益率越低,久期越长,而息票率(票面利率)越低,久期也越长;公式(的分子)中前者在分母可以理解,但后者在分子中不应该成正比嘛

展开Q同学:

同学你好,

1)久期是以折现现金流为权重的现金回流的时间。

根据定义,令t是期数,wt是权重,y是到期收益率,PV是现值,CFt为现金流

现金流为权重wt=[CFt/(1+y)^t]/PV,D=sum_{t=[1,n]} wt*t

对D求y偏导,一阶导为负数,所以你说的”公式中y在分母所以到期收益率y和久期D成反比“可以理解。

2)票面利率是每年根据证券的面值或票面价值支付的利息金额。

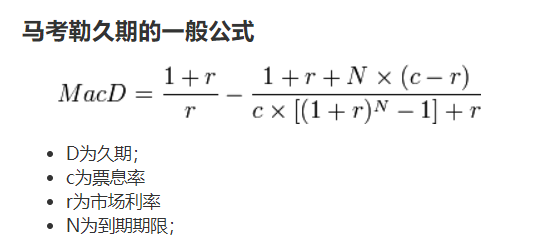

一般票面利率不同于到期收益率,所以久期计算公式如附图所示。经过常规的求偏导可以得到票息率越低久期越长的结论。

如上供参考。

展开

Q同学:

哦哦懂了谢谢老师!

展开Q同学:

谢谢支持,学习愉快:)

展开正常情况下应该久期大收益高,但是也存在收益率曲线倒挂的情况,就是短久期的收益比长久期的收益高。

首先对于n期零息债来说,无论票面利率是多少,它的久期都是n 在债券收益率r 不变的情况下,它的凸性也不变,即凸性等于n(n+1)/(1+r)^2。也就是说,对零息债而言,只要期限确定(久期不变),它的凸性也不变。

对于附息债券,这个结论的前提是错的,因为附息债券的久期大小受票面利率、市场利率(收益率)和期限的影响,只要票面利率变化,久期也变,在市场利率和期限一定的情况下,票面利率与久期负相关,票面利率越大,久期越小。不存在票面利率变大而久期不变的附息债。

- 其他人还搜

- 热点资讯

老师已回答

老师已回答

净经营资产净利率是什么

净经营资产净利率是什么?净经营资产净利率是一个反映企业盈利能力的重要指标,通常表示为净利润与净经营资产之比。这个指标表明了一个企业在不考虑外部因素的情况下,用自有的资产实现的净利润水平。更多内容请阅读下方的文章了解。 净经营资产净利率是什么? 净经营资产净利率是改进杜邦体系净资产收益率的核心指标之一,反映了经营活动对净资产收益率的贡献。 净经营资产净利率=税后经营净利润/净经营资产。 在管理用资产负债表中,净经营资产=经营资产-经营负债;净(金融)负债=金融负债-金融资产。 税后经营净利润是财务管理等学科中的重要概念,是指净利润与抵税后利息的合计。 税后经营净利润=息税前利润(1-所得税税率)=税后净利润+税后利息费用。 以上就是【净经营资产净利率是什么】的全部内容,想要了解更多 注会

厦大金融专硕名词解释考点:利率市场化

厦大金融专硕名词解释考点之利率市场化!考研选择金融硕士,一般专业科目会考名词解释,其中厦门大学金融专硕就考过“利率市场化”,因此非常重要。如果你还不知道答案是怎样的,那么就来看看高顿考研的整理,希望能帮助您!

2024会计专硕考研核心考点:利率风险

会计硕士历来都是考研热门,受到不少考研人的青睐。为了帮助同学们全面了解考点,充分复习备考,取得更高的成绩,学姐帮大家数理汇总出了2024会计专硕考研核心考点:利率风险,备战2024会计硕士考研的小伙伴们千万别错过哦!

利率怎么计算

利率怎么算?利率的计算公式因计算方式而异。积数计息法按实际天数每日累计账户余额,逐笔计息法按预先确定的计息公式逐笔计算利息。下面就是关于利率计算方式的回答,一起来看看吧。 利率怎么算? 利率=利息本金时间100%。利息=本金利率时间。 利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。年利率以百分比表示,月利率以千分比表示,日利率以万分比表示。 目前我国储蓄存款用月利率挂牌。为了计息方便,三种利率之间可以换算,其换算公式为:年利率12=月利率;月利率30=日利率;年利率360=日利率。 以上就是【利率怎么计算】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 cpa会计各章节分数一样吗?完全不一样! 什么

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研