孙同学:

认真努力的同学你好:

A选项是这样的,比如A公司有一个空置建筑物,某天A公司开董事会决定,这个空置建筑物的用途后续就是出租,那么做出书面决议的这一天就可以把其划分为投资性房地产了,但这开董事会的这一天还没有确定出租给谁,所以租赁开始日也就没有确定,出租给谁、租赁开始日的确定是后续要开董事会决定的事。所以A选项不对。

展开孙同学:

初始确认时点和转换日的确定不一么?是两个概念么

展开孙同学:

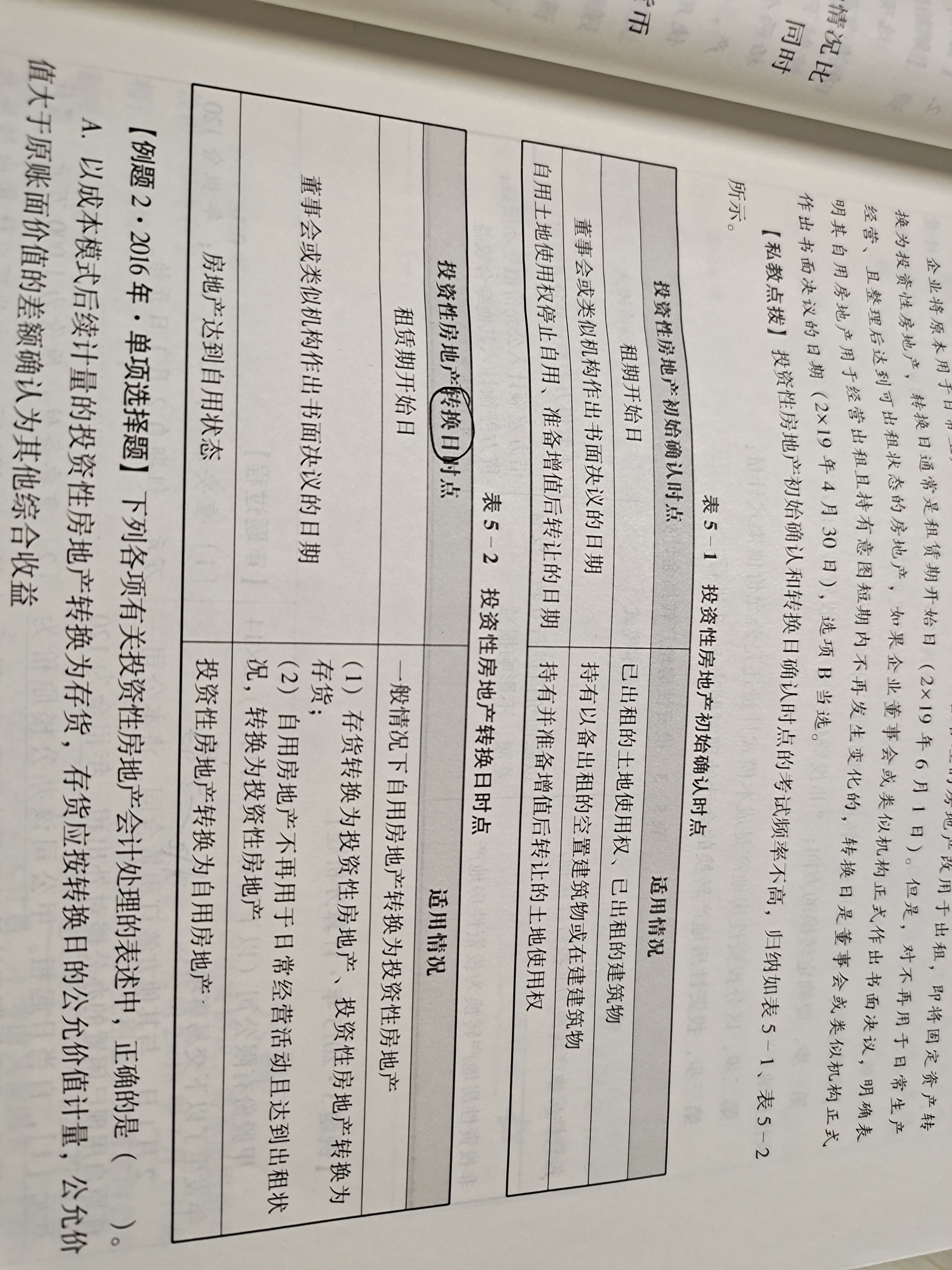

同学可以从下图中来区分一下,不过我们一般简单来说,初始确认时点往往一开始就作为投房核算的,转换日是从其他的用途转为投房的。

孙同学:

谢谢老师,请问这个是什么资料呢,大蓝本?

展开孙同学:

这个是我们高顿的《CPA十年真题研究手册》,同学可以在淘宝上搜到。

展开孙同学:

老师,我想理解记忆,但红色部分不太明白

展开孙同学:

第一条,地和房就是不一样的,持有增值的土地使用权,也就是我们往往说的炒地皮,这里是土地的一个特殊处理,只有土地可以这样处理,但是房子、设备就不能增值后转卖。

第二个,第一条一般说转换日时点是租赁期开始日的,表明已经找好了下家,房子出租给谁已经确定了。

如果说是董事会确定协议,往往是下家还没找好,但是决议好这个办公楼不再自用了。

展开

- 其他人还搜

- 热点资讯

为租入固定资产支付的租金,为何不算投资活动?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:支付短期租入固定资产的租金属于经营活动。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

3月1号租赁到期,下次租赁期开始日为7月1,中间的空档期是按投资性房地产算吗?为什么?

老师

老师已回答

学员你好,投资性房地产改扩建之后仍作为投资性房地产的,不转入在建工程,继续在投资性房地产科目核算。

经营租赁与融资租赁的区别

经营租赁与融资租赁的区别表现在:作用不同、权益体现不同、租赁程序不同、租赁期限不同、设备维修、保养的责任方不同、租赁期满后设备处置方法不同。

出租人有关经营租赁的会计分录

(1)出租人确认各期租金收入时,会计分录为:借:应收经营租赁款/其他应收款;贷:主营业务收入——租金收入/其他业务收入/经营租赁收入。(2)实际收到租金时,会计分录为: 借:银行存款;贷:应收经营租赁款/其他应收款。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研